Gerd Kommer und Felix Großmann Corona-Crash – was sollten Anleger tun?

Am 20. Februar 2020 setzte an den weltweiten Aktienmärkten der Corona-Crash ein, wie wir ihn vorläufig nennen, da sich noch kein allgemein üblicher Name für diesen Börseneinbruch etabliert hat. Der globale Aktienmarkt, gemessen am MSCI ACWI IMI-Index, dem breitesten aller Aktienindizes, erlitt vom 20. Februar bis zum 23. März einen Kursverlust von 34 Prozent, der Dax einen von 37 Prozent.

Hier versuchen wir, diesen schweren und schnellen Einbruch vor dem Hintergrund historischer Daten und sachlogischer Argumente zu bewerten und in ein größeres Bild einzuordnen. Unser Ziel besteht darin, zu einer sinnvollen, handlungsorientierten Interpretation dieser Entwicklung durch unsere Leser beizutragen. Wir erläutern hierzu sieben separate Sachverhalte und Argumente, die alle um die Grundfrage kreisen "Was tun im Corona-Crash?"

Dieser Beitrag ist länger, als es unsere Beiträge üblicherweise sind. Angesichts der hohen Bedeutung des Themas hielten wir es beim Schreiben für gerechtfertigt, unsere reguläre Längenbegrenzung zu überschreiten.

1. Aktien waren, sind und bleiben die rentabelste Asset-Klasse

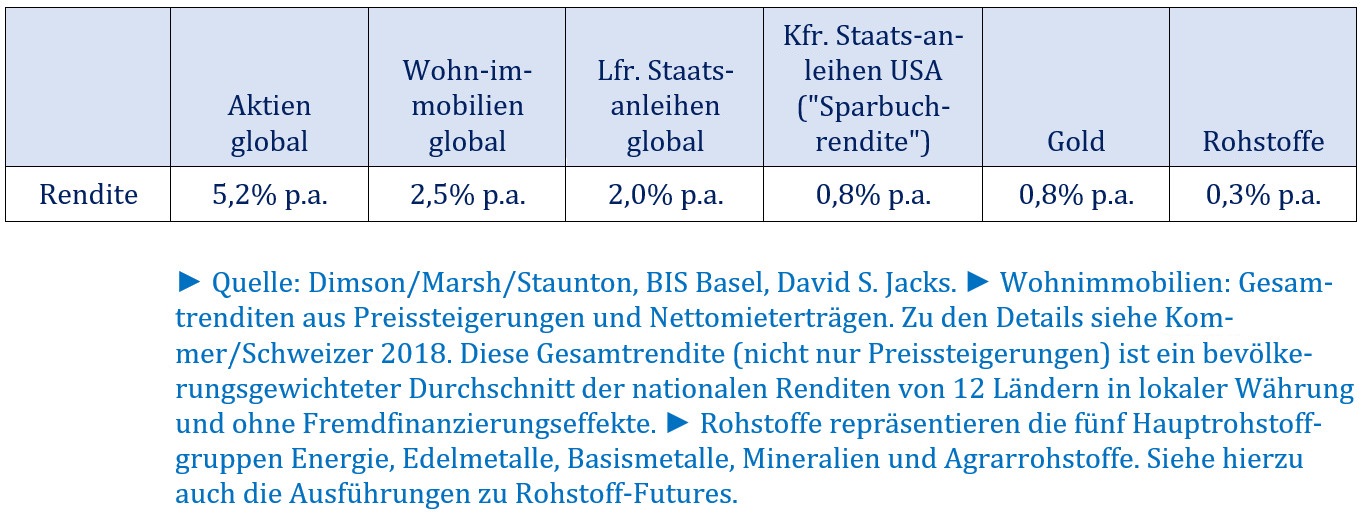

Auch der Corona-Crash ändert nichts an der alten Feststellung, dass Aktien auf lange Sicht und auch in Zukunft gerichtet die renditeträchtigste Asset-Klasse sind. Asset-Klassen (dt. Anlageklassen, Vermögensformen) sind sachlogisch sinnvolle Gruppierungen von Vermögensanlagen wie z. B. Aktien, Anleihen, Geldmarktanlagen (bargeldartige Anlagen), Immobilien, Edelmetalle, Rohstoffe und Sammlerobjekte. Diese Haupt-Asset-Klassen lassen sich vielfältig in Sub-Asset-Klassen untergliedern. Die spezifische Aufteilung eines diversifizierten Portfolios in Asset-Klassen ("Asset-Allokation") hat einen sehr hohen Einfluss auf seine Rendite-Risiko-Eigenschaften. Tabelle 1 stellt in diesem Zusammenhang die historischen Renditen von Aktien denjenigen der bedeutendsten anderen Haupt-Asset-Klassen gegenüber.

1.200% Rendite in 20 Jahren?

Tabelle 1: Reale (inflationsbereinigte) Renditen der wichtigsten Asset-Klassen von 1900 bis 2019 (120 Jahre) – in USD, vor Kosten und Steuern

Bei der Interpretation der Zahlen in Tabelle 1 sollte man sein Augenmerk auf die relativen Unterschiede zwischen den einzelnen Asset-Klassen legen. In dieser Perspektive waren Aktien doppelt so rentabel wie Immobilien und sechseinhalbmal so rentabel wie verzinsliche Bankguthaben. Der relative Vorsprung von Aktien gegenüber Wohnimmobilien und zinstragenden Investments dürfte in den nächsten Jahren eher noch höher sein, da die Asset-Klasse "Aktien-Global" heute günstig bewertet ist, während Anleihen und Wohnimmobilien (jedenfalls Wohnimmobilien im DACH-Raum) heute besonders teuer sind. (Nota Bene: Ein niedriges Zinsniveau ist gleichbedeutend mit einer hohen Bewertung von Anleihen.)

"Verpackte" Finanzprodukte oder "aktive" Anlagestrategien wie kapitalbildende Lebensversicherungen, Zertifikate, P2P-Kredite, Beteiligungen an geschlossenen Fonds, Hedge-Fonds oder Private-Equity-Fonds liefern aufgrund der bei ihnen anfallenden hohen offenen und versteckten Kosten und aus anderen Gründen statistisch niedrigere Renditen als die zugrunde liegenden Asset-Klassen, in die sie investieren, während die Risiken dieser Finanzprodukte naturgemäß mindestens gleich hoch sind wie die der betreffenden Asset-Klassen, auch wenn die tägliche oder monatliche Volatilität bei den verpackten Produkten mangels Börsennotierung nicht beobachtbar ist.