Gold und Edelmetalle Die Erwartungen sind hoch

Seit Juni verzeichnete der Goldpreis einen unablässigen Anstieg um über 250 US-Dollar pro Unze auf ein Sechsjahreshoch von 1.557 US-Dollar am 4. September, bevor er den Rest des Septembers damit zubrachte, sich um das Niveau von 1.500 US-Dollar zu konsolidieren. Der Goldpreis fand am 12. September Unterstützung, als die Europäische Zentralbank (EZB) mit der US-Notenbank (Fed) in einer monetären Kehrtwende in der ultralockeren Geldpolitik zusammenging, indem sie ankündigte, die neun Monate vorher beendeten Anleihenkäufe erneut aufzunehmen. Die EZB senkte den Einlagenzins auf minus 0,5 Prozent und wird ab November Papiere im Wert von 20 Milliarden Euro kaufen, um eine Rezession in der Eurozone zu vermeiden. Außerdem wurde Gold durch einen Raketen- und Drohnenangriff auf eine große saudische Ölraffinerie unterstützt, der 5 Prozent der weltweiten Ölversorgung lahmlegte.

Konsolidierung zeichnet sich ab, aber Risiken werden größer

Systemisches Risiko tauchte auf, als dem Übernacht-Rückkaufsvereinbarungsmarkt die Liquidität fehlte, um das Zusammentreffen einer Körperschaftsteuerzahlung mit der Abwicklung einer Staatsanleihenauktion des US-Finanzministeriums am 17. September zu bewältigen. Banken weigerten sich, Kredite zu vergeben, da die Offenmarkt-Zinssätze tendenziell bis zu 10 Prozent betrugen, und die Fed war daher gezwungen, Milliarden von Dollar in das Finanzsystem einzuschießen, um den Druck zu verringern. Die Bankregeln nach der Krise, der unersättliche Appetit des Finanzministeriums auf Bargeld und das Management der Billionen von Dollars an bilanzierten Wertpapieren bei der Fed führten zu unbeabsichtigten Folgen, die vorerst geklärt sind. Es stellt sich jedoch die Frage, wie sich die Finanzmärkte unter einer weniger gutartigen Vielfalt von systemischem Stress verhalten werden.

Der Goldpreis wurde in Grenzen gehalten, da sich die Handelsbeziehungen mit China etwas entspannten, als die beiden Seiten Gespräche im Oktober vereinbarten. Gold sah sich weiterem Gegenwind ausgesetzt, als der S&P 500 am 19. September um Haaresbreite sein Allzeithoch verfehlte und der US-Dollar-Index (DXY) am 30. September zu einem neuen 28-Monatshoch tendierte. Wir fragen uns, wer in US-Vermögenswerte investiert, inmitten des ganzen Amtsenthebungschaos, des systemischen Stresses und der steuerlichen Verantwortungslosigkeit. Vielleicht haben die Computer wirklich die Macht übernommen.

Der Goldmarkt zeigte sich bis zum 30. September robust, als die Dollarstärke das Metall zu erdrücken schien. Wir haben uns gefragt, ob eine Zwischenkorrektur des Goldpreises bei 1.500 US-Dollar oder auf höheren Niveaus erfolgen würde. Wir haben jetzt die Antwort, da Gold im September um 47,91 US-Dollar (3,2 Prozent) auf 1.472,39 US-Dollar gefallen ist, und es sieht so aus, als würde sich der Oktober zu einem Monat der Korrektur entwickeln. Goldwerte gaben auch nach: Der NYSE Arca Gold Miners Index (GDM) fiel um 10 Prozent und der MVIS Global Junior Gold Miners Index (MVGDXJ) um 11,2 Prozent.

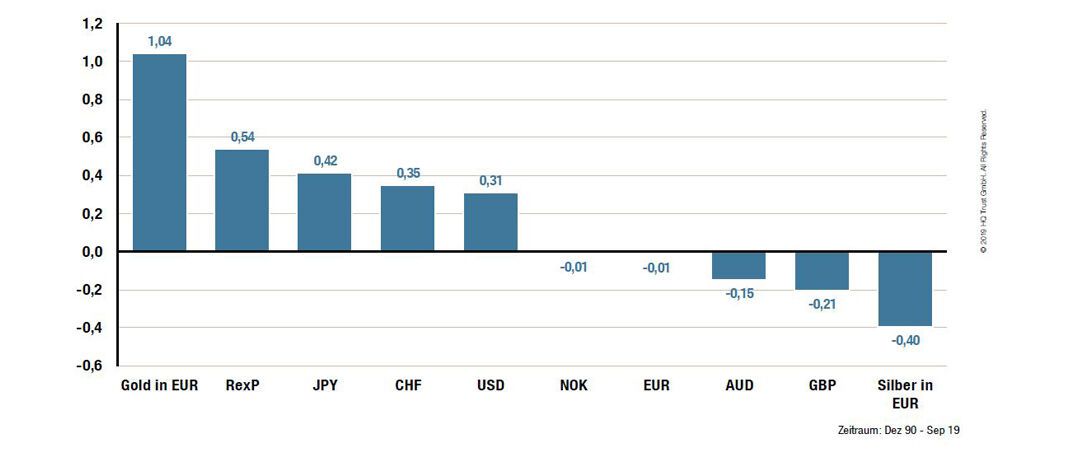

1.200% Rendite in 20 Jahren?

Gold übertrifft weiterhin die Erwartungen

Die Aufwärtsbewegung der Goldpreise in diesem Jahr hat die meisten Anleger bisher überrascht. Es gab starke Zuflüsse bei den börsengehandelten Edelmetallprodukten (ETPs), aber bei Goldaktienfonds haben wir in der Praxis wenige Zuflüsse gesehen. Für viele geht diese Bewegung auf die erste Jahreshälfte 2016 zurück, als der Goldpreis um 260 US-Dollar stieg und sich der GDM verdoppelte. Die Bewegung von 2016 setzte sich jedoch nicht fort. Gold und Goldaktien gaben nach und bewegten sich dann drei Jahre lang kaum. Aktienanleger sind inzwischen verständlicherweise vorsichtig und zögern, sich zu engagieren. Da die Korrektur nun in Bewegung ist, sieht es so aus, als würden wir bald herausfinden, ob 2019 ein weiteres Strohfeuer oder der Beginn einer neuen Hausse war. Das makroökonomische Umfeld ist heute viel unterstützender als 2016. Sowohl die wirtschaftliche Expansion als auch die allgemeine Aktienhausse sind mittlerweile die längsten seit dem Bestehen von Aufzeichnungen. Das globale Wachstum verlangsamt sich grundlegend. Die realen Zinsen sind gesunken und dürften auf absehbare Zeit weiter sinken. Negativ verzinste Anleihen haben weltweit astronomische 15 Bio. US-Dollar erreicht und nehmen zu. Die „Global Leadership“ scheint immer schlechter zu werden.

Vor 2019 lag die obere Widerstandslinie für Gold bei 1.365 US-Dollar. Sobald der obere Widerstand gebrochen ist, wird er oft zur unteren Unterstützung. Daher könnte Gold bei der aktuellen Korrektur bis auf 1.365 US-Dollar nachgeben und dennoch einen starken Aufwärtstrend beibehalten. Es ist ebenfalls möglich, dass sich Gold auf höheren Niveaus konsolidieren könnte, im Bereich von 1.400 bis 1.450 US-Dollar. Diese Korrektur kann innerhalb eines Monats erfolgen oder bis zum Jahresende andauern. Während wir die Details erst im Nachhinein kennen werden, deuten die starken makroökonomischen Treiber darauf hin, dass diese Korrektur nur eine Bodenwelle und nicht die Endstation sein wird. Angesichts der Entwicklung von Gold im bisherigen Jahresverlauf werden wir auch nicht überrascht sein, wenn unsere Erwartungen weiterhin übertroffen werden.