Goldstratege gibt Ausblick Hohe Erwartungen setzen Goldfirmen unter Druck

Im bisherigen Jahresverlauf hat sich Gold mit einem Verlust von nur -1,2 Prozent gut behauptet, trotz eines Rückgangs im S&P 500 Index um rund 20 Prozent, eines Anstiegs von 9,4 Prozent im U.S. Dollar Index (DXY) und einer Verdoppelung der Renditen 10-jähriger US-Staatsanleihen in der ersten Hälfte des Jahres 2022. Obwohl der Goldpreis weit von den im August 2020 erreichten Niveaus entfernt ist, hat er sich im Bereich von 1.800 US-Dollar pro Unze eingependelt.

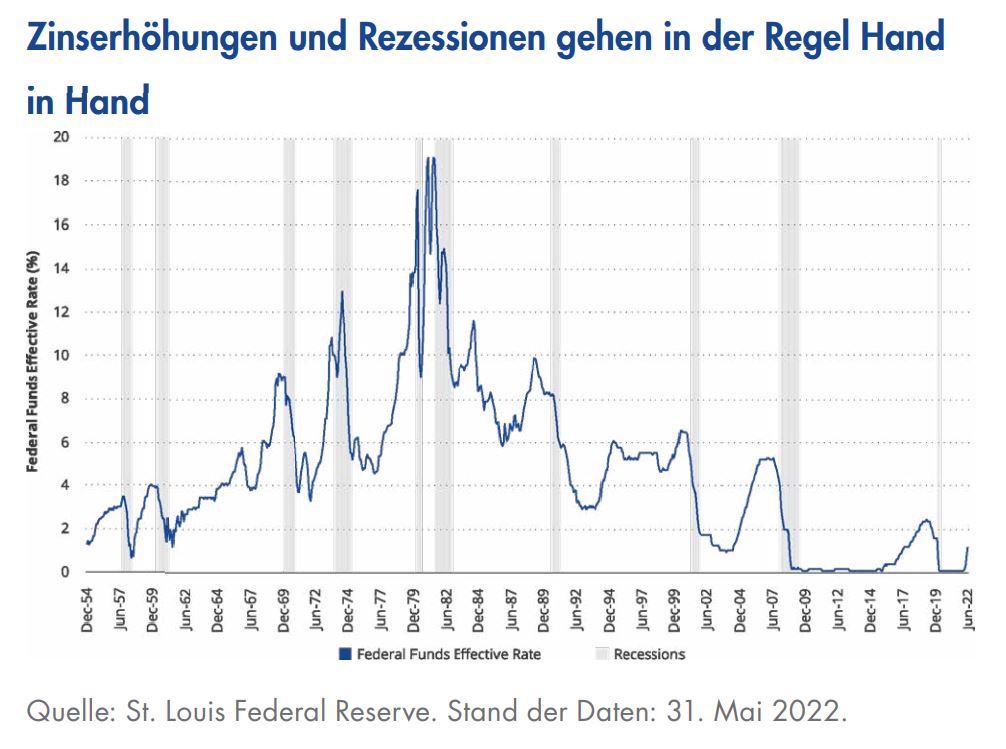

Unserer Meinung nach spiegelt dieser Preis die recht günstigen Wirtschaftsaussichten wider, bei denen die Inflation zu sinken beginnt, wenn die Fed ihren Zielzinssatz erhöht und die Wirtschaft nicht in eine Rezession gerät. Auch wenn sich die gegenwärtigen Bedingungen von denen früherer Zinserhöhungszyklen unterscheiden, ist es immer hilfreich, einen Blick zurückzuwerfen. Eine Beobachtung, die in der nachstehenden Grafik zu sehen ist, ist, dass die meisten Zinserhöhungszyklen in der Vergangenheit die Wirtschaft schließlich in eine Rezession geführt haben.

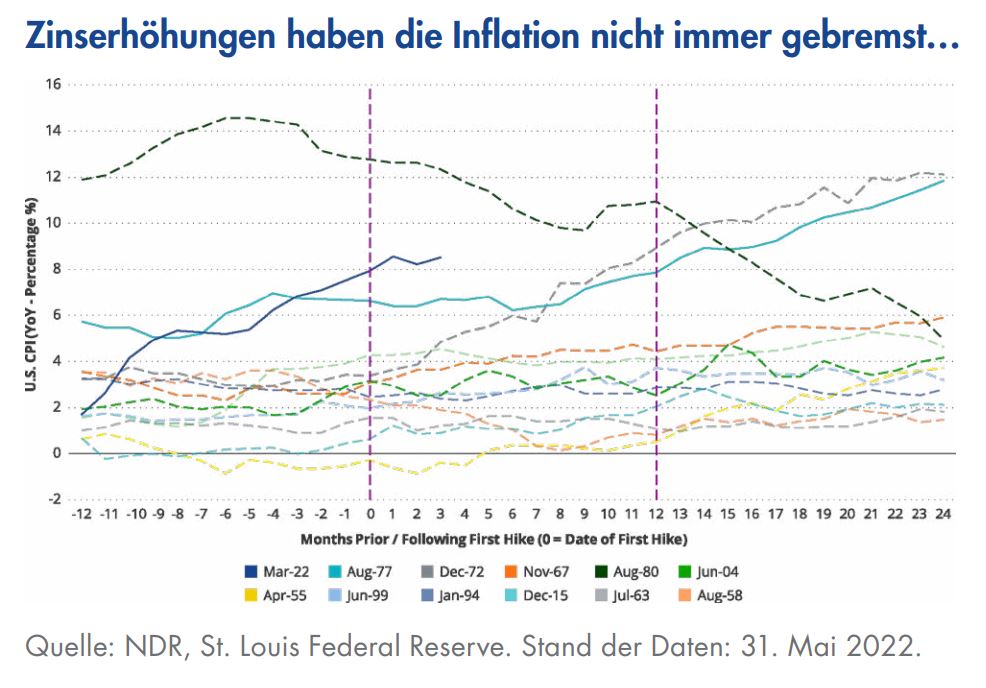

Eine weitere Beobachtung ist, dass die Inflation nur langsam auf allmähliche Erhöhungen des Fed-Leitzinses reagiert. Das zweite Schaubild zeigt den U.S. Consumer Price Index (CPI) vor und nach Beginn der Zinserhöhungszyklen. Der aktuelle Zyklus ähnelt dem Zyklus von August 1977 bis März 1980 (blaugrüne Linie), was das Inflationsniveau zu Beginn des Zyklus betrifft. In diesem Zyklus erhöhte die Fed den Leitzins innerhalb von 31 Monaten von 6 Prozent auf 20 Prozent, wobei sie aufgrund einer wirtschaftlichen Rezession auf die Bremse trat, während die Inflation weiter von 6,5 Prozent auf 14 Prozent anstieg. Der einzige Zyklus, der einen raschen Rückgang der Inflation zeigt, ist der Zyklus von 1980 (hellgrüne Linie). In diesem Zyklus stiegen die Zinsen innerhalb von acht Monaten von 8,5 Prozent auf 20 Prozent.

Zu Beginn des aktuellen Erhöhungszyklus lagen die Zinssätze bei 0 Prozent. Das Dotplot der Fed zeigt eine Median-Projektion für eine Zielspanne von 3,25 bis 3,50 Prozent für den Leitzins am Ende dieses Jahres. Die Inflation ist weiter gestiegen. Es ist schwer, optimistisch zu sein, wenn man sich an der Vergangenheit orientiert.

Gold könnte den Rest des Sommers um die Marke von 1.800 US-Dollar handeln. Auf diesen Niveaus besteht das Risiko, dass der Goldpreis durch Spekulanten und Leerverkäufer nach unten getrieben wird. Wir haben solche Aktivitäten in der Vergangenheit gesehen, und sie können schädlich sein. Bei einem Stand von 1.800 US-Dollar scheinen jedoch die meisten negativen Nachrichten für Gold (höhere Zinsen, starker Dollar, stabile Wirtschaft, kontrollierte Inflation) im Preis enthalten zu sein, sodass Gold um dieses Niveau herum eine neue und stärkere Preisbasis bilden kann. Damit ist Gold in einer günstigen Position, um längerfristig auf eine Reihe potenziell für Gold positiver Nachrichten zu reagieren (Rezession, anhaltende Inflation, anhaltende Schwäche der Finanzmärkte, eine Pause bei der Zinserhöhung der Fed), die Gold und Goldaktien deutlich nach oben treiben könnten.

Höhere Kosten belasten die Goldfirmen

1.200% Rendite in 20 Jahren?

Während sich der Goldpreis gut hält, war die Entwicklung der Goldaktien weitaus enttäuschender. Im bisherigen Jahresverlauf ist der NYSE Arca Gold Miners Index (GDMNTR) um 14 Prozent und der MVIS Global Juniors Gold Miners Index (MVGDXJTR) um 23 Prozent gesunken. Goldaktien haben eine Hebelwirkung auf den Goldpreis, und zwar in beide Richtungen, sodass sich jede Bewegung des Goldpreises auch auf die Aktien auswirken dürfte. Da der Goldpreis in der ersten Jahreshälfte jedoch nur um 1,2 Prozent gesunken ist, kann die Hebelwirkung der Aktien auf das Metall die jüngste Underperformance nur teilweise erklären.

Ein weiterer Faktor, der sich auf die Performance auswirkt, ist der starke Ausverkauf an den Aktienmärkten, der auch die Goldaktien in Mitleidenschaft gezogen hat. Darüber hinaus blieben die Gewinnmeldungen der Gold-Bergbaugesellschaften für das erste Quartal im Allgemeinen hinter den Erwartungen zurück, wobei die Kosteninflation und Covid-bedingte Unterbrechungen die Ergebnisse negativ beeinflussten. Höhere Betriebskosten wirken sich auf die Gewinnspannen aus. Wir schätzen nun die durchschnittlichen Betriebskosten für den Sektor auf etwa 1.200 US-Dollar pro Unze im Jahr 2022, was einem Anstieg von mehr als 10 Prozent gegenüber 2021 entspricht.

Nichtsdestotrotz ist der freie Cashflow der Goldproduzenten bei einem Preis von 1.800 US-Dollar pro Unze nach wie vor sehr stark und sollte die Goldaktien unterstützen. Die Goldproduzenten sind bis zu einem gewissen Grad natürlich gegen eine Kosteninflation abgesichert, da eine höhere Inflation in der Vergangenheit höhere Goldpreise unterstützt hat. Wenn sich diese historische Korrelation auch in diesem Zyklus bewahrheitet, dürften Goldaktien eine Outperformance aufweisen.

Goldbergbau steht vor großen Herausforderungen

Der Goldbergbausektor steht gegenwärtig vor einer besonders großen Herausforderung: sich als investierbarer Sektor über alle Marktzyklen hinweg zu etablieren, um eine breitere Anlegerbasis anzuziehen. Wir betrachten dies als ein Projekt, das noch nicht abgeschlossen ist. Ein großer Teil der harten Arbeit ist bereits erledigt. Die Umgestaltung des Sektors begann in der zweiten Jahreshälfte 2012 mit weitreichenden Veränderungen in den Managementteams der Branche. Es folgte ein entscheidender Strategiewechsel.