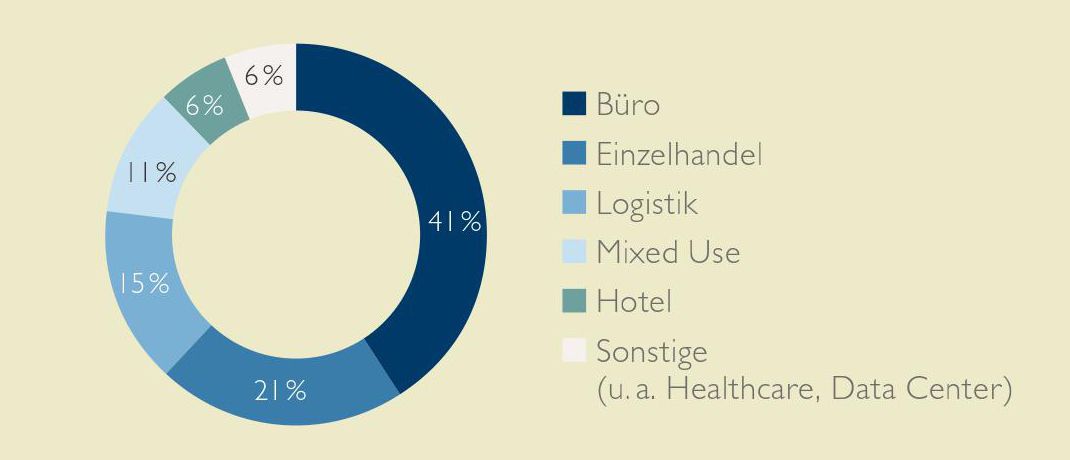

Immobilienmarkt 2018 Deutschlands 7 Top-Städte in 6 Grafiken

Flächenumsatz der Top 7 (Gesamt): 4.194.100 m²

Die deutschen Top 7 Bürovermietungsmärkte haben 2017 erneut ein neues Rekordergebnis erzielt. Mit insgesamt 4,19 Millionen Quadratmeter vermieteter Bürofläche wurde das Vorjahresergebnis um 9 Prozent übertroffen.

Positiv hervorzuheben sind die zahlreichen Großanmietungen oberhalb von 10.000 Quadratmetern, sowie die hohe Nachfrage nach Projektentwicklungen. Der größte Abschluss des Jahres fand durch die Anmietung von 52.000 Quadratmeter der Deutschen Bahn in Frankfurt statt.

Lediglich Stuttgart und Köln mussten Umsatzrückgänge verbuchen, was auf die Angebotsverknappung und starken Vermietungsumsätze des Vorjahres zurückzuführen ist. Unter den Top-7-Standorten verzeichnet Frankfurt mit zirka 31 Prozent den stärksten Umsatzanstieg.

Leerstand der Top 7 (Durchschnitt): 4,70 %

Die Leerstandsquote reduzierte sich an allen Top-7 Märkten um insgesamt einen Prozentpunkt und lag zum Ende des Jahres bei durchschnittlich 4,7 Prozent. Stuttgart hat nun die niedrigste Leerstandsquote unter den Top 7 und ist gegenüber dem Vorjahr nochmals um 1,1 Prozentpunkte gesunken.

Neben Stuttgart, gibt es in den Innenstädten von Berlin und München kaum noch kurzfristig zur Verfügung stehende Büroflächen. Schon länger sind deshalb Nachfrageverschiebungen in peripheren Lagen zu beobachten.

1.200% Rendite in 20 Jahren?

Für 2018 erwarten wir einen signifikanten Rückgang der Leerstände durch starke Flächenabsorption und Refurbishmentaktivitäten (hier auch Umwidmung zum Teil in wohnwirtschaftliche Nutzungen).

Spitzenmieten der Top 7 (Durchschnitt): 29,37 €/m²

Durch die hohe Flächennachfrage bei gleichzeitig sinkendem Büroflächenangebot ziehen die Mieten weiter an. Nachwievor erzielt Frankfurt die höchste Bürospitzenmiete, jedoch verzeichnet Berlin einen beachtlichen Spietzenmietzuwachs von 13 Prozent, gefolgt von Stuttgart mit 7,8 Prozent. Das Schlusslicht unter den Top Märkten, mit einem Anstieg von knapp 1Prozent bildet Köln.

2018 erwarten wir einen geringen Anstieg der Spitzenmieten im Neubau/Erstbezugssegment (+1,5 Prozent) – stärker wird die wirtschaftlich hervorragende Entwicklung sich in Bestandsimmobilien zu Buche schlagen, die Durchschnittsmieten werden um rund 2,5Prozent ansteigen bei Neuabschlüssen beziehungsweise Vertragsverlängerungen (nach Refurbishment).