Immobilien Nach BGH-Urteil: Wird Bausparen zum Auslaufmodell?

Rund 260.000 Altverträge haben die Bausparkassen seit 2015 gekündigt. Sparer, deren Verträge seit zehn Jahren zuteilungsreif sind, werden systematisch rausgeworfen, auch wenn die vereinbarte Bausparsumme noch nicht erreicht ist. Denn für die Bausparkassen werden die Altverträge zum Problem: Angesichts der niedrigen Zinsen wollen immer weniger Kunden ein Darlehen in Anspruch nehmen, für das sie vor Jahren relativ hohe Zinsen vereinbart haben. Gleichzeitig müssen die Bausparkassen aber hohe Guthabenzinsen an ihre Sparer zahlen, in der Regel zwischen 2,5 und 4 Prozent. Das bedroht ihre Existenz.

Jahrelang haben die Kassen Vermittler prächtig bezahlt, damit sie ihre Verträge an die Kunden bringen. Zuletzt wurden sie meist nur noch als attraktive Anlageform – also als Sparvertrag – verkauft. Davon wollen die Bausparkassen nun nichts mehr hören. Sinn und Zweck der Verträge sei der Erwerb eines zinsgünstigen Darlehens. Als gut verzinste Geldanlage seien sie nicht gedacht. Eine Argumentation, der der Bundesgerichtshof in einem aktuellen Urteil grundsätzlich zustimmt und die Kündigung von gut verzinsten Altverträgen erlaubt.

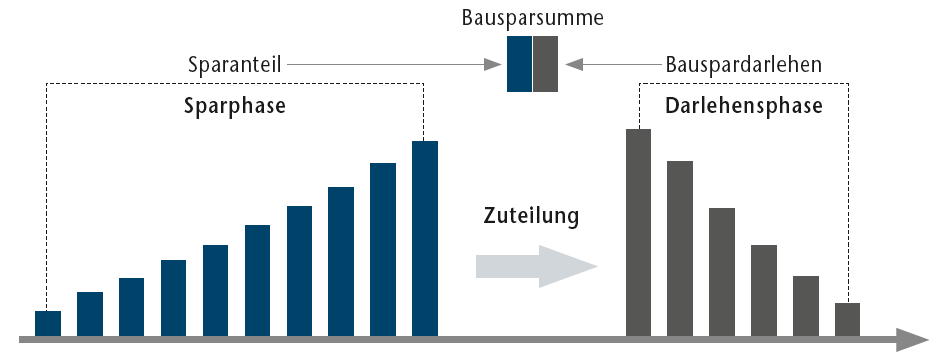

Auslaufmodell Bausparen? So funktioniert’s

Bausparverträge werden über eine bestimmte Bausparsumme abgeschlossen, die sich aus einem Sparanteil und dem möglichen Bauspardarlehen zusammensetzt. Die Abwicklung des Vertrags gliedert sich in drei Phasen: Erstens die Sparphase, in der in der Regel mindestens 40 bis 50 Prozent der vereinbarten Bausparsumme eingezahlt werden müssen. Zweitens die Zuteilung. Das ist der Zeitpunkt, ab dem die Bausparkasse die Bausparsumme zur Auszahlung bereithält. Dafür müssen Mindestsparsumme und Mindestlaufzeit erreicht sein. Zudem muss eine von der Bausparkasse berechnete Bewertungszahl erreicht sein, die sich aus Guthaben und Laufzeit ergibt. Drittens die Darlehensphase, in der das Darlehen getilgt wird, wenn dem Sparer eines ausgezahlt wurde.

„Es bleibt ein bitterer Beigeschmack. Lange Jahre wurden nicht nur Bausparverträge mit günstigen Darlehenszinsen angeboten, nein, es gab auch Angebote mit einer höheren Grundverzinsung, Zinsbonus oder Teilerstattung von Abschlusskosten“, so Dieter Deckenbach, Bankfachwirt und Mitglied des unabhängigen Expertennetzwerks Finanzkun.de. „Jetzt, wo die Zinsen im Keller sind und über die Guthabenzinsen der Bausparverträge kaum noch die Abschlusskosten reinkommen, beschädigen die Bausparkassen ihren Ruf als ernst zu nehmende Vertragspartner. Liebe Bausparkassen, warum sollte man bei euch noch einen Bausparvertrag abschließen?“

Aus der Zeit gefallen

1.200% Rendite in 20 Jahren?

Sollte man sowieso nicht, wenn es nach Finanzanlageberater Frank Frommholz von der Finanzberatung Frommholz geht. „Bausparverträge sind teuer, unflexibel und aus der Zeit gefallen. Der positive Aspekt einer systematischen Ansparung von Eigenmitteln kann heutzutage sehr viel kostengünstiger über Fonds oder ETFs erfolgen“, so der geschäftsführende Gesellschafter. „Hände weg auch von irgendwelchen Bausparkassen-Neukonstruktionen.“

Die geschassten Bausparer müssen sich nun überlegen, wo sie ihr ehemals gut verzinstes Geld anlegen wollen. Vergleichbare Alternativen sind derzeit schwer zu finden. Für Tages- und Festgeld gibt es kaum noch Zinsen, zehnjährige Staatsanleihen werfen gerade einmal 0,42 Prozent ab, gute Firmenanleihen nur wenig mehr.

Immer neue Konzepte

Der Vertrieb wird derzeit mit immer neuen Konzepten versorgt, damit Bausparer das ihnen in den kommenden Monaten zur Verfügung stehende Kapital investieren. Bei den rund 260.000 gekündigten Verträgen dürfte es immerhin um mehrere Milliarden Euro gehen. Genaue Zahlen gibt es allerdings nicht.

Die gute Nachricht: Nicht alle Bausparer müssen die Kündigung ihrer Verträge hinnehmen. Laut Verbraucherzentrale Hamburg sind von insgesamt sieben Kündigungsgründen immerhin zwei unzulässig. „Wenn der Bausparvertrag noch nicht zuteilungsreif ist oder wenn er zuteilungsreif ist, der Kunde die Zuteilung aber nicht angenommen hat, die Bausparsumme noch nicht vollständig angespart ist und der Vertrag weniger als zehn Jahre seit Zuteilungsreife läuft, dann sind die Kündigungen unzulässig“, erklärt Alexander Krolzik, Bausparexperte der Verbraucherzentrale Hamburg.

In zwei weiteren Fällen kommt es auf die Ausgestaltung der Verträge an, ob der Rauswurf zulässig ist. Krolzik: „Wenn der Bausparvertrag zuteilungsreif ist, die Bausparsumme aber nur durch die Einrechnung von Zinsen und oder Bonuszahlungen erreicht wird und wenn der Vertrag zusätzlich noch weniger als zehn Jahre seit Zuteilungsreife läuft.“