betriebliche Altersversorgung (bAV) Ist die Entgeltumwandlung ein Auslaufmodell?

Unser Team hat die beeinflussenden Faktoren der Gehaltsumwandlung in einem Whitepaper beurteilt und festgestellt, dass sowohl die Arbeitnehmer als auch die Unternehmen profitieren können, wenn als Alternative zur betrieblichen Altersversorgung (bAV) eine private Vorsorgelösung auf Basis von Exchange Traded Funds (ETF) angeboten wird.

Der Grund dafür ist trivial: Die Leute verstehen es nicht und haben das Vertrauen verloren. Die Ausgestaltung der Vorsorgeformen ist derart kompliziert, für Laien verwirrend und undurchsichtig, dass weite Teile der Bevölkerung lieber gleich die Hände davon lassen.

Zudem sinkt seit Jahren das Vertrauen in Finanzberater. Dies ist verständlich, denn der immer kleiner werdenden Rendite aufgrund der Niedrigzinspolitik stehen immer noch hohe Provisionen für die Vermittler gegenüber. Herr Kaiser auf dem Sofa hat offensichtlich ausgedient. Die Altersvorsorge steckt seit Jahren in einer Sackgasse.

Sinnvolle Vorsorgeform

Eines vorab: wenn der Arbeitgeber die Beiträge voll finanziert und/oder für die sogenannte Gehaltsumwandlung mindestens einen Arbeitgeberzuschuss in Höhe von 20 Prozent des Beitrages leistet, dann ist und bleibt die betriebliche Altersversorgung für Arbeitnehmer eine sinnvolle Vorsorgeform.

Wenn dann noch der unterlegte Kollektivrahmenvertrag vor dem 31. Dezember 2011 abgeschlossen wurde und damit noch einen Rechnungszins von über 2,25 Prozent aufweist, Haken dran. Für alle Versorgungszusagen, die nach diesem Termin vereinbart wurden, sollten Arbeitgeber zumindest die Sinnhaftigkeit überprüfen. Und wenn ein Arbeitgeber gerade erst plant, eine bAV anzubieten, dann sollte er unbedingt Alternativen in Betracht ziehen. Was sind die Gründe dafür?

Altersvorsorge-Problem

Klar ist, dass wir in Deutschland ein Altersvorsorge-Problem haben. Die Gesetzliche Rente muss durch zusätzliche Sparanstrengungen der Arbeitnehmer ergänzt werden. Ansonsten droht Altersarmut. Doch die staatlich massiv geförderte betriebliche Altersvorsorge läuft aufgrund der seit Jahren anhaltenden Niedrigzinsphase oftmals ins Leere.

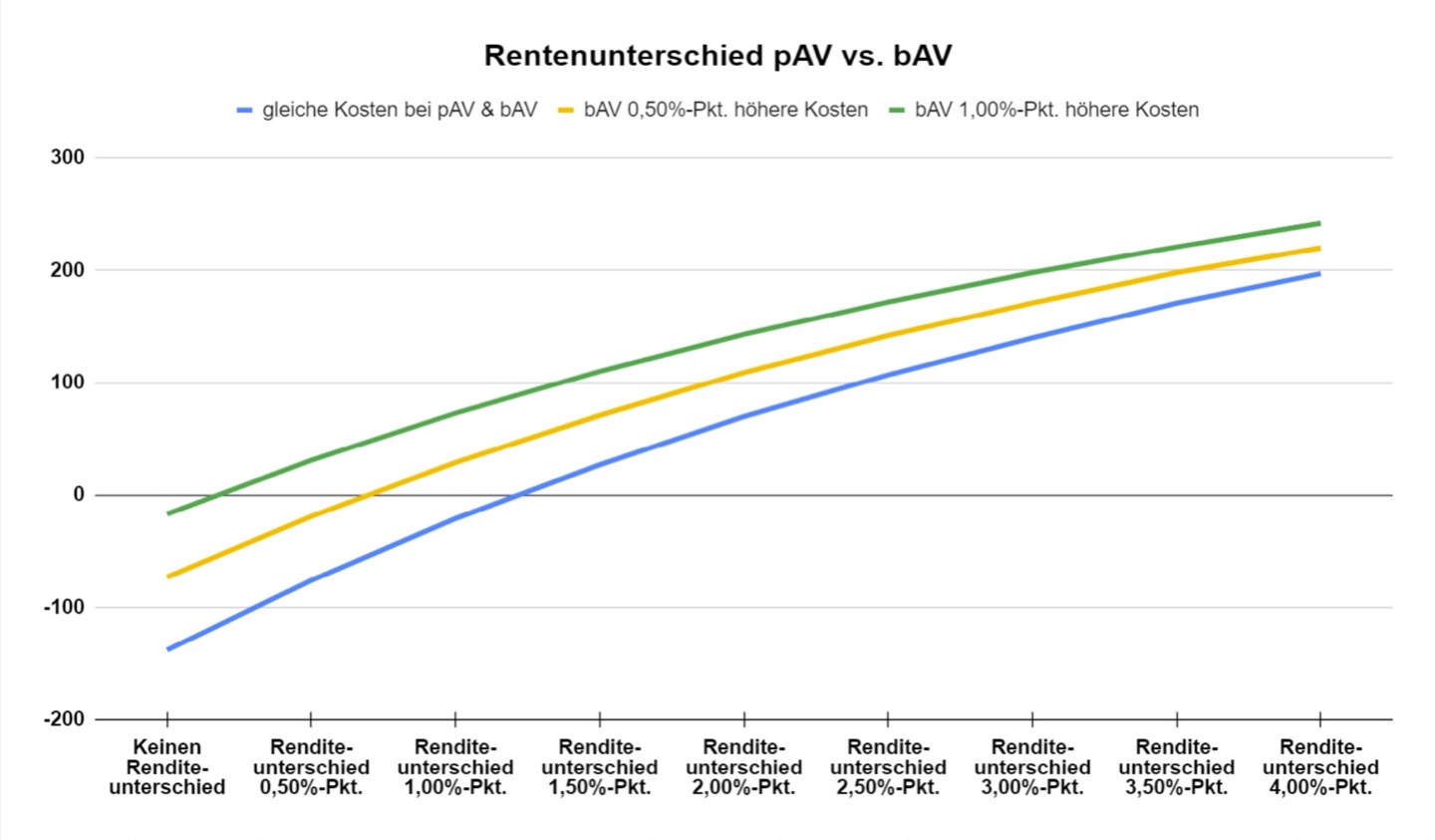

Vergleich mit Privatvorsorge

Das Preis-Leistungs-Verhältnis der beiden Vorsorgeformen wird anhand eines typischen Beispiel-Arbeitnehmers gegenübergestellt. Dabei zeigt sich, dass unter der Annahme der nach DIN 77230 empfohlenen Renditen und marktüblichen Kosten die private Altersvorsorge im Vorteil ist.

Schließlich kann eine um 2 Prozentpunkte höhere Rendite zu einer um fast 40 Prozent höheren Altersrente führen. Und darauf kommt es schließlich an. Allerdings – das wird hiermit betont - muss die Risikomentalität der Arbeitnehmer berücksichtigt werden.

Hallo, Herr Kaiser!

Eine Anlage in Exchange Traded Funds bietet im Gegensatz zur betrieblichen Altersversorgung keine garantierten Leistungen. Sparer, die bei ihrer Altersvorsorge auf eine Beitragsgarantie nicht verzichten wollen, sind bei der bAV gut aufgehoben.

Blickwinkel des Unternehmens

Am Beispiel der Altersvorsorge wird das sehr schnell klar. Selten verstehen die Mitarbeiter, welche Auswirkung die bAV auf ihre persönliche Versorgung im Alter hat. Im Zweifel werden Wertmitteilungen gar nicht gelesen und daher auch der Wert des Benefits nicht gewürdigt.

Die neue Anwendung macht die bAV, aber auch die Gesetzliche Rente und private Lösungen greifbar. Mit verständlichen Grafiken und Tools kann sich der Mitarbeiter selbst informieren und den Wert seiner Altersvorsorge erleben. Und er wird dazu ermächtigt, selbst zu handeln und mögliche Versorgungslücken zu schließen. Mit sinnvollen Produkten.

Fragen der Arbeitgeber

Beim Arbeitgeber stellen sich andere Fragen. Welchen Aufwand verursacht die bAV in der Personalabteilung? Welche Kosten bringt die bAV mit sich? Wie groß ist das Haftungs-Risiko?

Auch aus diesem Blickwinkel kommt die Untersuchung zu einem eindeutigen Ergebnis: „Ein Unternehmen spart Geld, Aufwand und Haftung, wenn es alternativ zur Gehaltsumwandlung eine private Lösung anbietet“ stellt Frank Nobis klar.

Konsequenzen und Kosten

Arbeitgeber und Personalabteilungen sollten sich also insbesondere bei der Neueinführung einer bAV über die Konsequenzen und Kosten im Klaren sein und Alternativen prüfen. Am Ende kommt es darauf an, dass die Arbeitnehmer einen Fortschritt bei ihrer Altersvorsorge erkennen, jederzeit Einblick bekommen und das gute Gefühl haben, dass ihr Arbeitgeber sie bei ihren Bemühungen unterstützt.

Bestehende bAV-Lösungen sollten hinsichtlich ihrer Effizienz einer Überprüfung standhalten. Wenn es sich um eine sinnvolle Lösung für Arbeitnehmer und Arbeitgeber herausstellt, sollte die bAV auch als echtes Alleinstellungsmerkmal für die Arbeitnehmer präsentiert werden. Mit digitalen Instrumenten gelingt das heute schon sehr gut.

Über den Autor

Frank Nobis blickt auf 15 Jahre als Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP) zurück und beschäftigt sich seit mehr als 30 Jahren mit Altersvorsorgethemen. Er ist Gründer und Chef des Fintechs Be Plus aus Schwabach bei Nürnberg, das Arbeitgeber in bAV-Fragen unterstützt und eine digitale Benefit-Plattform für betriebliche Vorsorgeprodukte anbietet.