Jahresend-Rally am Aktienmarkt „Auch im Börsenwinter einen kühlen Kopf bewahren“

Auf über 14.000 Punkte wird der Deutsche Leitindex Dax bis Jahresende 2018 steigen. So lautete zumindest die durchschnittliche Prognose von 32 Banken Ende vergangenen Jahres (Quelle: Statista.com). Den pessimistischsten Ausblick hat mit 12.300 Punkten damals die Hessische Landesbank abgegeben. Aber selbst diesen Wert hat der Dax inzwischen weit unterboten. So betragen die Kursverluste Ende Oktober 11,4 Prozent, wobei sich die Abwärtsdynamik in den letzten Wochen beschleunigt hat und die Volatilität deutlich angestiegen ist. Ähnliches gilt auch für den Euro Stoxx 50.

Breiter Mix an Belastungsfaktoren

Die Gründe für die schwache Entwicklung an den internationalen Börsen liegen auf der Hand. Nach wie vor befinden sich die USA mit diversen Ländern in schwerwiegenden Handelsstreitigkeiten. Erste Institutionen haben deshalb damit begonnen, ihre Prognosen für das globale Wirtschaftswachstum nach unten zu korrigieren. So hat der Internationale Währungsfonds (IWF) seinen Wachstumsausblick genau aus diesem Grund für 2018 und 2019 um jeweils 0,2 Prozentpunkte zurückgenommen.

Dabei würde das exportstarke Deutschland die Abkühlung besonders stark zu spüren bekommen. Zudem bestehen diverse weitere politische Konfliktherde, die zu zu erhöhten Ölpreisen und weiteren Handelsrestriktionen führen könnten. Die Emerging-Markets-Länder, die zum Teil stark in US-Dollar verschuldet sind, leiden dagegen insbesondere unter den Zinssteigerungen in den USA.

Bezogen auf die europäischen Aktienmärkte sind darüber hinaus der bevorstehende (harte) Brexit sowie die Schuldenkrise in Italien zu nennen. Besonders der ohnehin schon stark exportsensitive deutsche Aktienmarkt leidet zudem unter dem Dieselskandal. So hat sich der Daxsector Automobile Index im laufenden Jahr um fast 20 Prozent reduziert.

Schlechte Stimmung, positives Potenzial

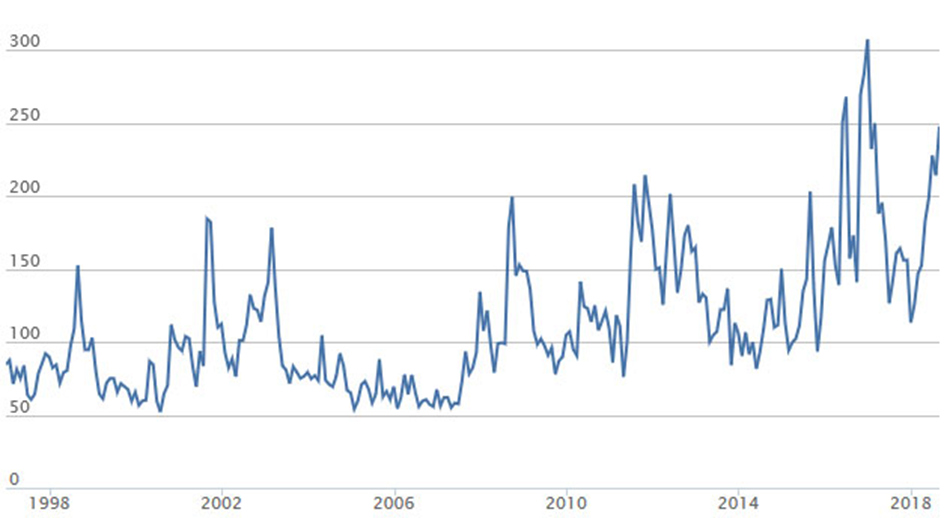

Grundsätzlich kann es bei den aufgeführten Belastungsfaktoren natürlich immer noch schlimmer kommen, als es die aktuelle Lage vermuten lässt. Besonders gravierend wäre dies im Falle Italiens. Andererseits fällt die Unsicherheit schon jetzt extrem hoch aus, wie sich am Monthly Global Economic Policy Uncertainty Index der drei amerikanischen Wirtschaftswissenschaftler Scott R. Baker, Nick Bloom und Steven J. Davis ablesen lässt.

1.200% Rendite in 20 Jahren?

Monthly Global Economic Policy Uncertainty Index:

Viele Aktien, aber auch der Dax selbst sind „überverkauft“. Steigende Unternehmensgewinne führen teilweise zu Kursverlusten, mäßige Bilanzen werden gnadenlos abgestraft. Als SAP am 18. Oktober bei der Präsentation der Quartalszahlen die Prognose für das Gesamtjahr erneut angehoben hat, gaben die Aktien des Walldorfer Softwareriesen im Tagesverlauf beispielsweise um 6,8 Prozent nach. Die Stimmung der Anleger hat sich deutlich ins Negative gedreht.

Dies spiegelt sich auch im Investitionsverhalten professioneller Anleger wider, die immer stärker vom Bullen- ins Bärenlager gewechselt sind. So ist der „Börse Frankfurt Sentiment-Index institutionelle Anleger“ in der vierten Oktoberwoche auf minus 24 Punkte nach unten gerauscht, bevor sich der Index zuletzt wieder auf plus 18 Punkte erholt hat. Werte über Null zeigen dabei einen bullishen Markt an, Werte unten Null einen bearishen. Dabei kann den Zahlen allerdings nicht entnommen werden, ob der Anstieg tatsächlich neuem politischen Optimismus geschuldet ist, oder lediglich die günstigen Einstiegskurse zu Käufen verlockt haben. Zwar kann die schwache Kursperformance durchaus noch eine ganze Zeit anhalten, das negative Überraschungspotenzial fällt im beschriebenen Umfeld aber deutlich geringer aus, als in euphorischen Marktphasen.

Alles in allem dürften die genannten Risiken und Belastungsfaktoren in den aktuellen Indexständen schon in hohem Maße oder sogar übermäßig stark enthalten sein. Dies gilt insbesondere für die europäischen Märkte. Während das Kurs-Gewinn-Verhältnis beim S&P 500, der im Gegensatz zu den europäischen Indizes im laufenden Jahr leicht im Plus notiert, bei 16,7 (Prognose für 2018) liegt, fallen die entsprechenden Werte beim Euro Stoxx 50 und erst recht beim Deutschen Aktienindex mit 13,3 beziehungsweise 12,7 historisch betrachtet doch relativ moderat aus.

Kühlen Kopf bewahren

Insbesondere Anleger, die aktuell mit einer sehr niedrigen Aktienquote unterwegs sind, könnten deshalb überlegen, die Abschläge bei europäischen Blue Chips sowie die damit einhergegangene Bewertungsreduzierung für erste Neuengagements zu nutzen und die Aktienquote im Portfolio entsprechend der eigenen Risikoneigung auf ein angemessenes Maß anzupassen. Alles in allem gilt es somit, sich warm anzuziehen und damit eine gewisse Vorsicht walten zu lassen. Gleichzeitig sollten Anleger aber auch keinesfalls in Panik verfallen, sondern viel mehr einen kühlen Kopf bewahren und sich bietende Möglichkeiten aktiv nutzen.