Marktkommentar Franklin Templeton Investments Was steigende US-Zinsen für Schwellenländeranleihen bedeuten

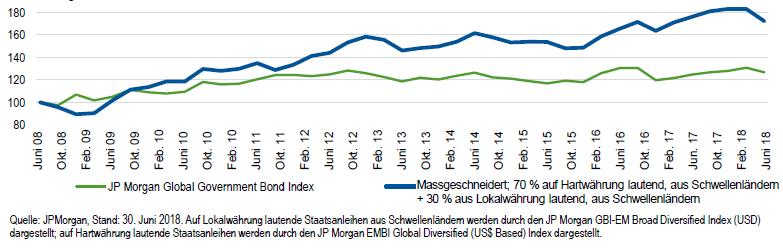

Über viele Jahre nutzten Fixed-Income-Anleger Schwellenländeranleihen, um ihre Portfolios zu diversifizieren und ihre Renditen zu erhöhen. Zwischen dem 1. Januar 2008 und dem 31. Dezember 2017 betrug die Rendite von auf Hartwährung lautenden Schwellenländeranleihen durchschnittlich 7,29 Prozent pro Jahr und auf Lokalwährung lautende Schwellenländeranleihen erreichten durchschnittlich 3,69 Prozent pro Jahr (in US-Dollar gemessen). Damit erzielten sie deutlich höhere Renditen als Industrieländeranleihen. Im gleichen Zeitraum fielen die Renditen für zehnjährige US-Staatsanleihen von etwa 3,6 Prozent Anfang 2008 auf Rekord-Tiefstände 2016. Jetzt steigen die US-Zinsen jedoch und viele Anleger fragen sich, ob Schwellenländeranleihen noch mithalten können? Um diese Frage zu beantworten, haben wir ausgewertet, wie Schwellenländeranleihen auf die steigenden US-Zinsen reagieren und welche Kombination derzeit die Beste Lösung für Anleger darstellt.

Abbildung 1: Rollierende 10-Jahres-Renditen für Schwellenländer- und Industrieländeranleihen, umbasiert auf 100

Warum die Märkte für Schwellenländeranleihen heute breiter und tiefer sind

Seit der Schwellenländerwährungskrise 1998 ergriffen viele Entwicklungsländer politische Maßnahmen, um gegen externe Schocks besser gefeit zu sein: einige führten eine größere Wechselkursflexibilität ein, um mit Handelsungleichgewichten umzugehen, wie im Fall von Südafrika und Mexiko; andere bauten Subventionen ab (die Abschaffung der Benzinsubventionen in Indonesien ist eines der jüngsten Beispiele). Viele Länder strafften auch ihre öffentlichen Sektoren – derzeit ein bedeutender Trend im Nahen Osten. Gleichzeitig entwickelten sich der Binnenkonsum und der intraregionale Handel zunehmend zu wichtigen Komponenten der Volkswirtschaften in den Schwellenländern. Zudem wuchsen die Mittelklassen dieser Länder, was zu höheren Sparquoten und einem stärkeren Wirtschaftswachstum führte.

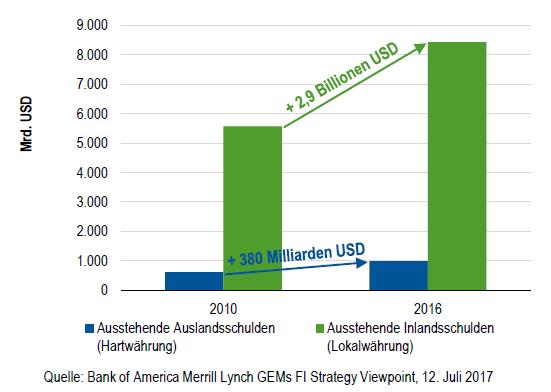

Stärkere Volkswirtschaften der Schwellenländer gingen seit 1998 mit einem breiteren Angebot von Schwellenländeranleihen und einer größeren Bedeutung von Schwellenländerwährungen einher. Im letzten Jahrzehnt gaben die Regierungen in den Schwellenländern in zunehmendem Umfang Lokalwährungsanleihen aus, wodurch sich das Risiko von Währungsinkongruenzen für den Emittenten verringerte. Der Bestand von Staatsanleihen-Emissionen in Hartwährung erhöhte sich in den Schwellenländern zwischen 2010 und 2016 nur um etwa 380 Milliarden US-Dollar, während deren Regierungen im selben Zeitraum fast 3 Billionen netto in aus Lokalwährung lautenden Anleihen ausgaben.

Abbildung 2: Die Emission von auf Lokalwährung lautenden Anleihen durch Schwellenländer lag zwischen 2010 und 2016 fast zehnmal höher als die Emission von auf Hartwährung lautenden Anleihen.

Entkopplung vom Dollar

Innenpolitisch war die Entkopplung der Banksysteme in Schwellenländern vom US-Dollar ebenfalls ein wichtiger Trend. Früher führten die Banken in vielen Schwellenländern einen wesentlichen Teil ihrer einheimischen Geschäfte in US-Dollar oder anderen Hartwährungen. Der Grund dafür waren die niedrigeren Zinssätze für Hartwährungen und die höhere Stabilität der Fremdwährungen gegenüber der Lokalwährung. Ein Rückgriff auf den US-Dollar setzte diese Banken jedoch einer Wechselkurs-und Zinssatzvolatilität aus und führte häufig zu Finanzkrisen. Viele Schwellenländer schränkten seit dem die Verwendung von Hartwährungen auf ihren Binnenmärkten zugunsten der eigenen Lokalwährungen ein („Entdollarisierung“).