Die Zukunft der Kapitalmarkterträge nach Jahren des Booms

Reinhard Panse

Reinhard Panse, Geschäftsführer und Partner von HQ Trust, dem Multi Family Office der Harald-Quandt-Familie. Foto: Uwe Noelke

Nach Kapitalmarktjahren, die eigentlich nur eine Richtung kannten, stellt sich nun die Frage: wie weiter? Befinden sich Renten-, Aktien- und Immobilienmärkte in einer Art Blasenbildung, wie kam es dazu und was heißt das für den Ausblick auf künftige Risikoprämien?

as Jahr 1980 war für Kapitalanleger, die es persönlich erlebt haben, nicht gerade ein Traumjahr. Im Frühjahr des Vorjahres hatte Ayatollah Khomeini den Schah von Persien vertrieben; daraufhin vervierfachte sich der Ölpreis von 10 auf 40 US-Dollar pro Barrel, und die Inflationsraten erreichten in vielen Ländern zweistellige Werte, ebenso die Zinsen.

Zuvor, im Dezember 1979, überfiel die Sowjetunion Afghanistan. Die Zeitungen erschienen mit Weltkarten, auf denen ein dicker roter Pfeil ausgehend von der südlichen Sowjetunion durch Afghanistan in Richtung Iran, Irak, Saudi-Arabien zeigte. Die Aussage war klar: Bald würden die Sowjets nach Afghanistan diese angrenzenden ölreichen Länder erobern...

Märkte bewegen Aktien, Zinsen, Politik. Und Menschen. Deshalb präsentieren wir dir hier die bedeutendsten Analysen und Thesen von Top-Ökonomen - gebündelt und übersichtlich. Führende Volkswirte und Unternehmensstrategen gehen den wichtigen wirtschaftlichen Entwicklungen clever und zuweilen kontrovers auf den Grund.

Da diese Artikel nur für Profis gedacht sind, bitten wir Sie, sich einmalig anzumelden und einige berufliche Angaben zu machen. Geht ganz schnell und ist selbstverständlich kostenlos.

as Jahr 1980 war für Kapitalanleger, die es persönlich erlebt haben, nicht gerade ein Traumjahr. Im Frühjahr des Vorjahres hatte Ayatollah Khomeini den Schah von Persien vertrieben; daraufhin vervierfachte sich der Ölpreis von 10 auf 40 US-Dollar pro Barrel, und die Inflationsraten erreichten in vielen Ländern zweistellige Werte, ebenso die Zinsen.

Zuvor, im Dezember 1979, überfiel die Sowjetunion Afghanistan. Die Zeitungen erschienen mit Weltkarten, auf denen ein dicker roter Pfeil ausgehend von der südlichen Sowjetunion durch Afghanistan in Richtung Iran, Irak, Saudi-Arabien zeigte. Die Aussage war klar: Bald würden die Sowjets nach Afghanistan diese angrenzenden ölreichen Länder erobern und den Industrienationen den Ölpreis diktieren können. Deren Zukunftsaussichten erschienen äußerst düster.

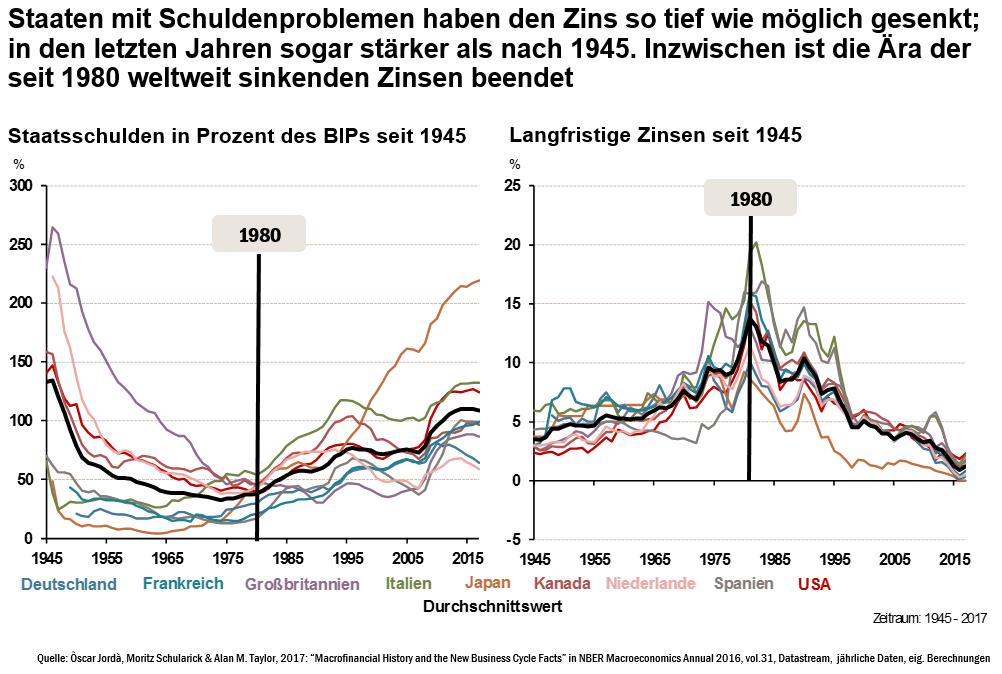

Im Januar 1980 begann der damalige US-Notenbankpräsident Paul Volcker mit massiven Zinserhöhungen von 10 auf 20 Prozent innerhalb von acht Wochen – übersetzt in die heutige Fixed-Income-Sprache: von 1.000 auf 2.000 Basispunkte, um die grassierende Inflationsmentalität gewaltsam zu brechen. Damit wurden zwei Rezessionen in den USA ausgelöst. Volcker konnte – erfolgreich – dieses Risiko eingehen, weil die Staatsschulden in den USA damals lediglich 33 Prozent des Volkseinkommens ausmachten.

Zusammengefasst waren 1980 die Zinsen weltweit extrem hoch und Rentenpapiere damit günstig bewertet. Entsprechend waren die Aktienmärkte mit durchweg einstelligen Kurs-Gewinn-Verhältnissen – beispielsweise in USA und Deutschland bei einem Wert von 8 – sowie rekordhohen Dividendenrenditen von fast 6 Prozent (USA, Deutschland) ebenfalls sehr preiswert. Sowohl die Staats- als auch die Hypothekenschulden in Prozent des Volkseinkommens waren in den Industrieländern weniger als halb so hoch wie heute.

Die Demografie-Probleme lagen in ferner Zukunft und die Welt war klar geordnet: die Nato mit weiteren Verbündeten der USA wie Japan stand der Warschauer Pakt, kurz auch Ostblock genannt, gegenüber. Der Rest der Welt inklusive China und Indien war ökonomisch und militärisch irrelevant.

Wendepunkt vor 40 Jahren

38 Jahre später wird in der Rückschau deutlich, dass das Jahr 1980 für Kapitalanleger sowohl hinsichtlich der Zinsen als auch der Staats- und Hypothekenschulden einen historischen Wendepunkt darstellte:

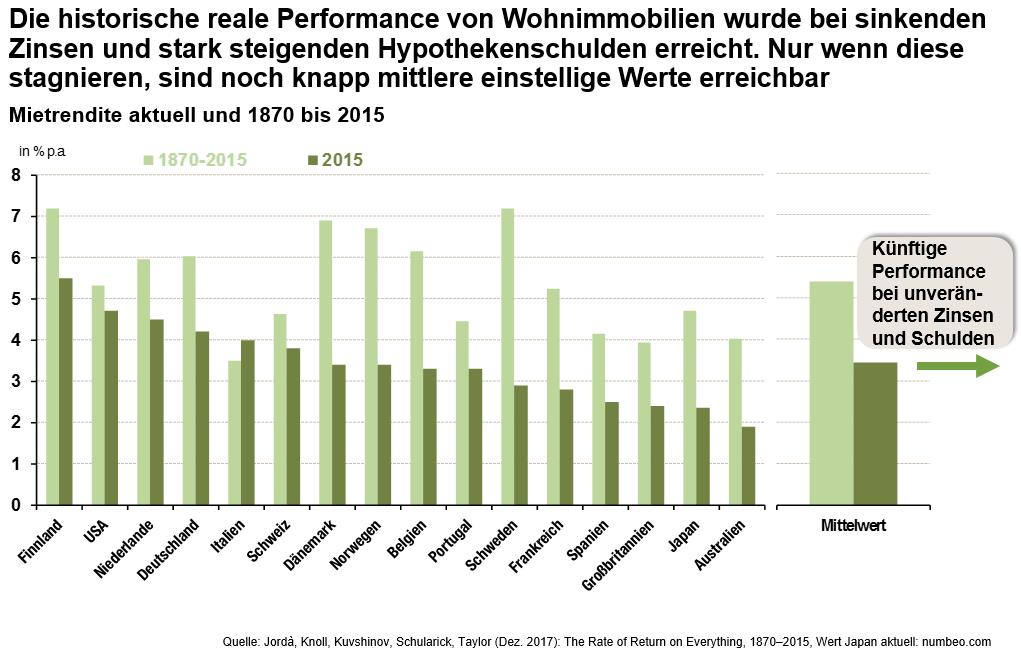

Durch den enormen Hypothekenschuldenaufbau nach 1980 sind die Preise von Wohnimmobilien weit stärker gestiegen als die Mieteinnahmen, so dass die Renditen in allen unten dargestellten Ländern außer in Italien niedriger sind als im langjährigen historischen Durchschnitt.

Reinhard Panseist Kapitalmarktexperte und war Geschäftsführer, Investmentchef (CIO) und Partner von HQ Trust, dem Multi Family Office der Harald-Quandt-Familie. Im Jahr 2020 gründete er mit Kollegen das Multi Family Office Finvia.