Verhaltensökonomisch gesehen Negativzinsen sind ein willkommener Warnschuss

Fast müssten wir dankbar sein dafür, dass immer mehr Banken und Sparkassen Negativzinsen auf Guthaben erheben. Sie mögen ärgerlich sein – verhaltensökonomisch sind sie jedoch ein Weckruf, über die Kapitalanlage nachzudenken. Denn während Negativzinsen bekanntlich vom Guthaben abgezogen werden (also einen Geldabfluss auslösen) wirkt im Hintergrund eine viel größere Gefahr für den Geldwert: Die Inflation.

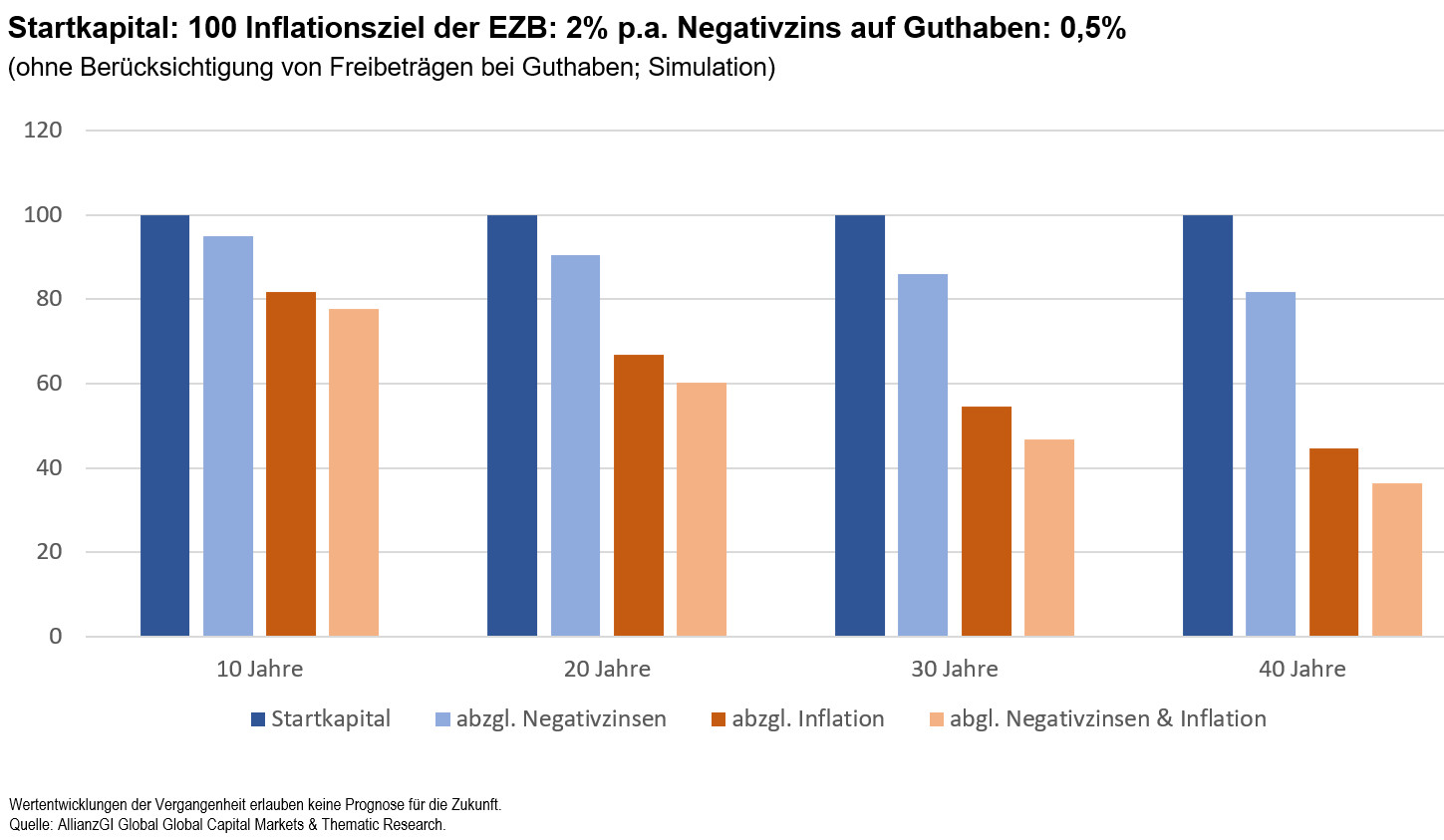

Folgende Berechnung verdeutlicht dies. Angenommen, jemand hat 100 Euro auf dem Konto. Bei einem unterstellten Negativzins von 0,5 Prozent und unter Vernachlässigung eines Freibetrages werden daraus nach zehn Jahren 95 Euro, nach 20 Jahren 90 Euro und nach 30 Jahren 86 Euro. Der Wertverlust durch Inflation wirkt aber deutlich stärker. Unterstellen wir, die Inflation liegt im Durchschnitt der nächsten Jahrzehnte bei 2 Prozent, also dem Zielwert der Europäischen Zentralbank. Dann schrumpft die Kaufkraft der 100 Euro nach zehn Jahren auf knapp 82 Euro, nach 20 Jahren auf 67 Euro und nach 30 Jahren auf unter 55 Euro (siehe Schaubild).

Der verhaltensökonomische Nachteil der Inflation ist nur: Man sieht ihre Wirkung nicht, da auf dem Bankkonto ja immer noch nominal 100 Euro stehen. Da kein Geld abfließt, tut dieser Wertverlust nicht weh. Anders der Negativzins. Er wird als Verlust wahrgenommen.

So betrachtet ist der um sich greifende Negativzins fast schon ein willkommener (pardon, aber ich denke eben verhaltensökonomisch) Strafzins, der dazu antreibt, sich mit seinem Kapital zu beschäftigen. Mit dem möglichen positiven Nebeneffekt, einen viel größeren Wertverlust aus anderer Quelle zu vermeiden. Denn laut Bundesbank-Statistik wird das Geldvermögen der Deutschen unverändert von wenig bis gar nicht rentierlichen Anlageformen dominiert. Die Deutschen arbeiten für ihr Geld, statt ihr Geld für sich arbeiten zu lassen. Jetzt kann Bewegung reinkommen.

Von null auf Bitcoin – keine gute Idee

Aber Vorsicht auch hier: Der Schmerz, den wir durch den Negativzins empfinden, ist ein schlechter Ratgeber. Er verleitet zu einer panikartigen Fluchtreaktion. Von null auf Bitcoin ist aber sicher keine gute Idee. Genauso wenig empfiehlt es sich, aus lauter Panik zu fragwürdigen Instituten zu flüchten, weil diese – wie immer das auch gehen soll – höhere Zinsen auf die Einlagen versprechen. Gerade jetzt geht es darum, uns nicht von unserem emotionalen, schnell arbeitenden Gehirnteil dominieren zu lassen, sondern den rationalen, dafür aber auch langsamer arbeitenden Teil unseres Gehirns einzusetzen. Zeit dafür haben wir. Zu Panik ist kein Anlass. Die EZB hält die Geldmarktzinsen mit eiserner Faust im Keller. Eine schnelle Abkehr von ihrer expansiven Geldpolitik ist – trotz Fortschritten bei der Pandemiebekämpfung und einer soliden Weltkonjunktur – nicht zu erwarten. Ein baldiges Ende der Negativzinsen auch nicht (vgl. Schaubild).

1.200% Rendite in 20 Jahren?

Es geht also darum, Struktur ins Portfolio zu bringen. Diversifikation ist nicht nur unter Risikoaspekten wichtig, sondern auch verhaltensökonomisch. Denn: Ohne mehr Risiken wird es nie mehr Rendite geben, aber eine breite Streuung glättet die Wogen und lässt ruhiger schlafen. Das Angstzentrum wird nicht stimuliert.

Auch Dividenden können einen guten Beitrag dazu leisten, bei der Kapitalanlage mehr Ruhe zu bewahren. Die europäischen Firmen haben im vergangenen Jahr – trotz Corona – immerhin circa 290 Milliarden Euro ausgeschüttet. 2021 sollten es 330 Milliarden Euro werden, was einem Anstieg von circa 15 Prozent entspräche. Was gerne übersehen wird: Während wir Kursschwankungen wahrnehmen – Gewinne wie Verluste – übersehen wir, welch wichtigen Beitrag Dividenden zum Gesamterfolg und zu mehr Ruhe im Portfolio beitragen. Dividenden konnten Kursverluste über die letzten Jahrzehnte teilweise oder sogar ganz kompensieren, und sie haben einen großen Anteil an der Gesamtrendite. Über den gesamten Zeitraum seit Anfang der 70er Jahre wurde der annualisierte Ertrag der Aktienanlage für Europa zu ungefähr 35 Prozent durch den Performance-Beitrag der Dividenden getragen. Dabei entwickeln sie sich sehr stetig, deutlich stetiger als die Unternehmensgewinne.

Also: Nein zum Strafzins, ja zu (mehr) Aktien. Ohne diese wird sich kaum eine auskömmliche Rendite erwirtschaften lassen, welche die Inflation schlägt.

Das Beste zum Schluss: Sie müssen ja kein Finanzexperte sein, um Ihr Geld für sich arbeiten zu lassen. Wer sein Portfolio in Form gebracht hat, muss nicht dauernd umschichten, und es gibt gute Anlagevehikel, mittels derer man das Management auch delegieren kann. Auch damit wird der Verlustaversion und dem Drang zu unüberlegten Reaktionen ein Schnippchen geschlagen.

Also: Strafzinsen – machen wir das Beste daraus.

Über den Autor:

Der promovierte Volkswirt Hans-Jörg Naumer leitet das globale Kapitalmarkt- und thematische Research bei Allianz Global Investors.