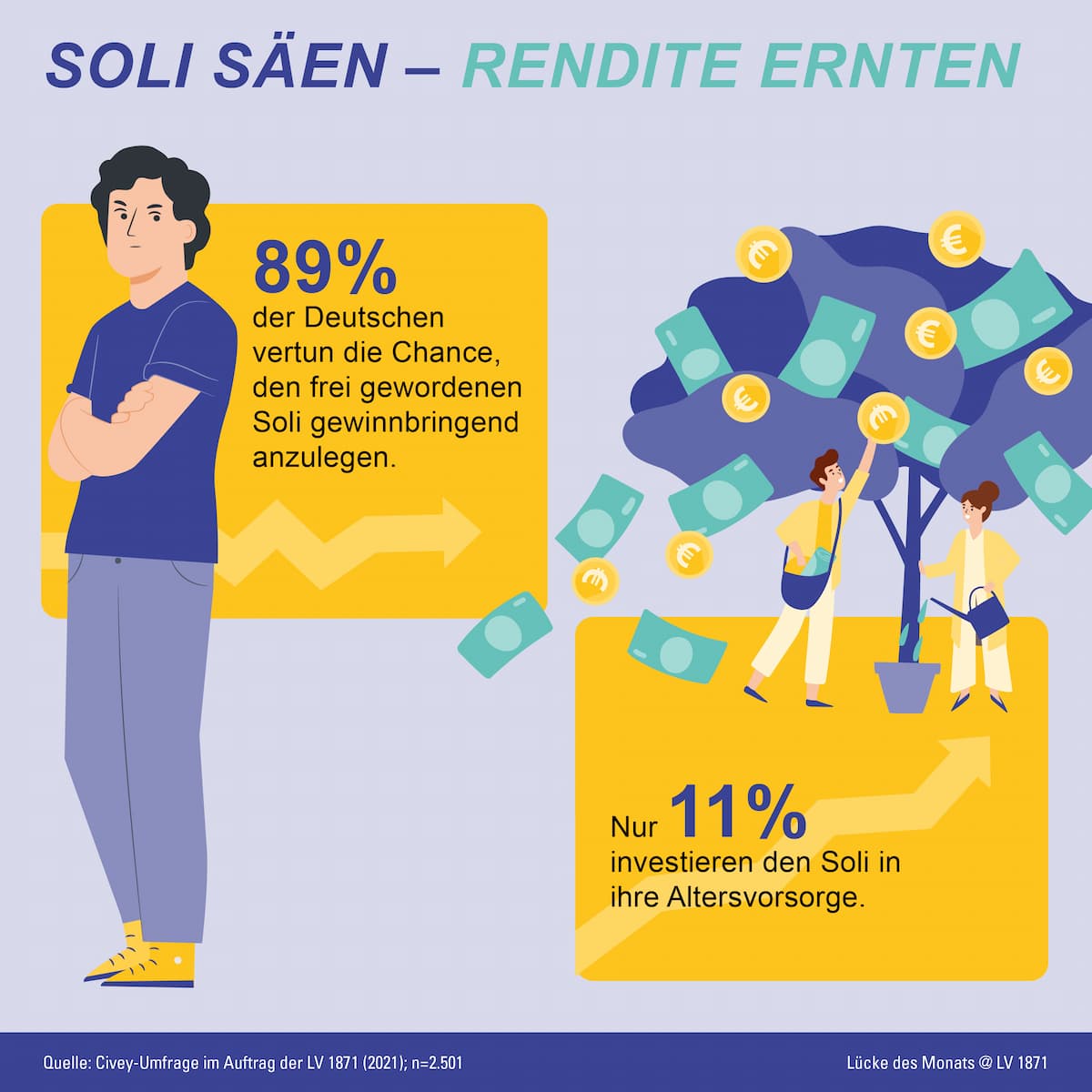

Verbraucherumfrage Nur 11 Prozent nutzen Soli für Altersvorsorge

Auf die Einkommen-, Lohn- und Kapitalertragsteuer zahlten grundsätzlich alle Steuerzahler in Deutschland bislang einen Zuschlag von 5,5 Prozent. Doch der umgangssprachlich Soli gennante Extraabzug entfällt laut Bundesministerium der Finanzen nun für rund 33 Millionen Menschen hierzulande komplett. Weitere rund 2,5 Millionen zahlen zumindest weniger.

Damit haben viele Singles ohne Kinder monatlich im Schnitt rund 24 Euro mehr Nettoeinkommen auf dem Konto als im vergangenen Jahr. Das zeigt eine Schätzung des Deutschen Steuerzahlerinstituts des Bundes der Steuerzahler für die Zeitung Rheinische Post. Diese Ersparnis hat knapp ein Viertel der Deutschen derzeit noch nicht verplant.

Das durch den Wegfall des Solidaritätszuschlags zur Verfügung stehende Nettoeinkommen wollen allerdings nur 11 Prozent dazu nutzen, um künftig (noch) mehr Geld als finanzielle Vorsorge für den eigenen Ruhestand zurücklegen. Das zeigt eine repräsentative Umfrage des Meinungs- und Marktforschungsinstitut Civey für die Münchner Lebensversicherung von 1871 (LV 1871).

Vermittler gefragt

Hallo, Herr Kaiser!

„Den Betrag in Altersvorsorge zu investieren, zahlt sich aus. Unter anderem sind betriebliche Altersversorgung (bAV) und insbesondere die fondsgebundene Direktversicherung wegen ihrer Steuer- und Sozialabgabenersparnis hier eine attraktive Variante“, kommentiert Hermann Schrögenauer, Vorstand der LV 1871, die Ergebnisse der Umfrage von Mitte Januar.

Auch für Vermittler sei der Soli-Wegfall eine gute Nachricht: Sie sollten den Anlass nutzen, um ihre Kunden über fondsgebundene Policen zu informieren. Denn wer als Arbeitnehmer die zusätzlich zur Verfügung stehenden 24 Euro monatlich in eine fondsgebundene bAV-Direktversicherung steckt, spart heute bei den Steuern und Sozialabgaben.

Zusammen mit dem verpflichtenden Zuschuss seines Arbeitgebers in Höhe von 15 Prozent kommt der Kunde auf eine Gesamtförderung von fast 55 Euro. Wer zum Beispiel mit 27 Jahren startet, erhalte somit bei einer angenommenen Wertentwicklung von 3 Prozent mit 67 Jahren eine zusätzliche Rente von rund 125 Euro pro Monat oder eine einmalige Kapitalabfindung von rund 43.300 Euro.