Obacht bei unterschiedlichen Policen Was eine private Krankentagegeldversicherung leistet

Es passiert schneller, als man denkt. Ein kompliziert gebrochenes Bein, eine schwere Erkrankung, und schon liegt man mehrere Wochen flach und kann nicht mehr arbeiten. Sorgen ums Geld müssen sich gesetzlich Krankenversicherte zwar erst nach sechs Wochen machen – so lange zahlt der Chef das volle Gehalt weiter. Danach wird die Lage aber durchaus ernst.

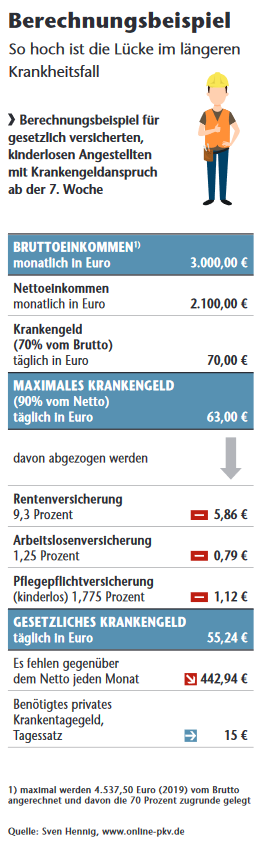

Ab dem 43. Tag für maximal 78 Wochen übernimmt die gesetzliche Krankenversicherung (GKV) das Ruder. 70 Prozent des Bruttoeinkommens, aber maximal 90 Prozent des letzten Nettolohns gibt es dann als Krankengeld. Ein Beispiel: Ein Arbeitnehmer verdient 3.000 Euro brutto und 1.900 Euro netto im Monat. 70 Prozent vom Brutto wären 2.100 Euro, 90 Prozent vom Netto betragen aber nur 1.710 Euro. „Und der niedrigere Wert wird für die Berechnung herangezogen“, sagt Peter Schneider, Geschäftsführer des Analysehauses Morgen & Morgen.

Damit aber noch nicht genug. „Hiervon werden noch die Beiträge für Renten-, Arbeitslosen- und Pflegeversicherung abgezogen.“ Hier kann sich also eine Versorgungslücke von mehreren Hundert Euro monatlich auftun (siehe Berechnungsbeispiel links). Schneider: „Als Berechnungsobergrenze gilt dabei die Beitragsbemessungsgrenze. Angestellte, die darüber verdienen, haben also eine deutlich höhere Lücke.“ Eine private Krankentagegeldversicherung kann daher für Niedrig- und Gutverdiener ein sinnvoller Zusatzschutz zur gesetzlichen Leistung sein.

Kein Kann, sondern ein klares Muss sind diese Policen dagegen bei Selbstständigen und Freiberuflern. „Privat versicherte Selbstständige oder Freiberufler erhalten überhaupt keine Lohnfortzahlung. Sie benötigen daher so früh wie möglich eine Absicherung des Verdienstausfalls aufgrund einer Arbeitsunfähigkeit“, sagt Michael Albrecht, Hauptabteilungsleiter Maklervertrieb der Barmenia. Und bei gesetzlich versicherten Selbstständigen setze die Zahlung des Krankengelds der Kasse eben auch erst ab der sechsten Woche einer Arbeitsunfähigkeit ein. Vorher stehen die Betroffenen alleine da.

Für eine dritte Zielgruppe ist der Schutz ebenfalls wichtig. „Privat versicherte Arbeitnehmer würden bei einer längeren Arbeitsunfähigkeit in der Regel nach Ende der gesetzlichen Lohnfortzahlung von sechs Wochen durch den Arbeitgeber keine Lohnersatzleistungen mehr erhalten“, so Albrecht. „Daher sollte der Verdienstausfall ab dem 43. Tag einer Arbeitsunfähigkeit unbedingt abgesichert werden.“

So weit zu den Zielgruppen. Was leisten gute private Policen aber? Nahezu jeder Versicherer hat entsprechende Tarife in verschiedenen Ausprägungen im Angebot. Der Markt ist daher recht unübersichtlich. Es gibt aber einige Merkmale, die Experten übergreifend für wichtig halten und die eine gute Police von einer schlechten unterscheiden. „Ein ganz entscheidendes elementares Merkmal für den Abschluss einer solchen Versicherung ist, dass der Versicherer auf sein ordentliches Kündigungsrecht verzichtet“, sagt Versicherungsmakler und PKV-Experte Sven Hennig. Tut er das nämlich nicht, kann der Anbieter den Vertrag nach einer Krankheit innerhalb der ersten drei Versicherungsjahre kündigen. „Und was bringt mir der beste Versicherer, wenn er mich nach dem ersten Leistungsfall rausschmeißen kann?“, so Hennig weiter. Das Problem hierbei ist, dass der Kunde bei einem neuen Versicherer angeben muss, dass sein Anbieter ihm gekündigt hat und warum. Eine neue Police zu bekommen wird dann sehr schwer.

Hallo, Herr Kaiser!

Die Höhe des Krankentagegelds sollten Kunden zusammen mit ihrem Berater festlegen. Es hängt vor allem davon ab, wie hoch die monatlichen Ausgaben des Versicherten sind. Gerade privat versicherte Selbstständige und Freiberufler sollten hier großzügig an die Berechnung gehen, da das Krankentagegeld im Fall einer längeren Krankheit das einzige Einkommen sein kann. Aber: Zusammen mit dem gesetzlichen Krankengeld und sonstigen Geldern darf das versicherte Krankentagegeld nicht das Nettoeinkommen aus der beruflichen Tätigkeit überschreiten.

Dabei spielt auch eine Rolle, was der Versicherer denn als Einkommen definiert. Beim einen Versicherer ist es das durchschnittliche Nettoeinkommen, das nicht weiter limitiert ist, beim anderen zählt das Nettoeinkommen plus Steuern, und wieder ein anderer versichert 80 Prozent des Bruttoeinkommens. „Da kann man darüber streiten, was besser ist. Hauptsache ist aber, dass es zum Kunden passt“, sagt Hennig.

„Eine Erhöhung des Krankengelds ohne erneute Gesundheitsprüfung und Wartezeiten sollte möglich sein, wenn sich das Einkommen erhöht“, nennt der Versicherungsmakler eine weitere wichtige Bedingung einer guten Police. Bei manchen gibt es eine allgemeine Anpassung in regelmäßigen Abständen, wenn das Einkommen der in Deutschland tätigen Arbeitnehmer zulegt, bei anderen muss das eigene Einkommen steigen.

Einen Blick sollten Berater und Kunden auch darauf werfen, ob und wann der Krankentagegeldversicherer auch während einer Kur oder Reha oder während eines Auslandsaufenthalts zahlt. Hier sind die Tarifwerke der Anbieter mitunter recht unterschiedlich ausgestaltet.

Das gilt auch für den Übergang von einer längeren Arbeits- in eine Berufsunfähigkeit (BU). Für das Krankentagegeld gilt üblicherweise keine Begrenzung für die Leistungsdauer, wird aber eine Berufsunfähigkeit festgestellt, ist Schluss mit der Zahlung. „Normalerweise endet das Krankentagegeld drei Monate nach Eintritt der BU“, sagt Morgen-&-Morgen-Geschäftsführer Schneider, „einzelne Anbieter verlängern diese Frist aber auf sechs Monate.“ Gerade bei Selbstständigen und Freiberuflern ist das wieder elementar wichtig. Denn läuft das Krankentagegeld aus, ohne dass der BU-Versicherer einspringt, stehen sie wieder komplett ohne Absicherung da.

Sei abzusehen, dass die Berufsunfähigkeit zeitlich begrenzt ist, sollte das Krankentagegeld übrigens in einer Anwartschaft fortgesetzt werden, empfiehlt Schneider. Dann müsse der Kunde danach nicht mit neuem Eintrittsalter und erneuter Gesundheitsprüfung einen neuen Krankentagegeldversicherungsvertrag abschließen.