Online-Kundenerlebnis Digitaler Wandel: Deutsche und Schweizer Finanzdienstleister im Vergleich

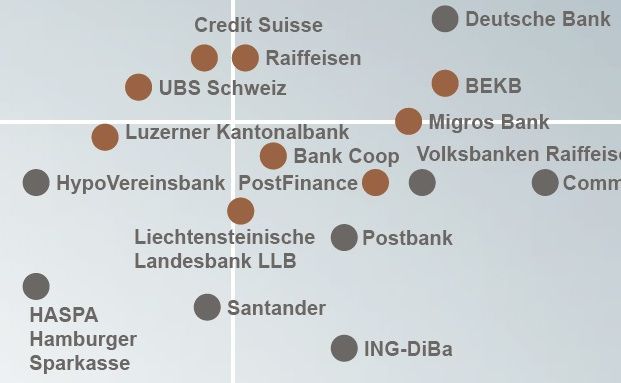

Schweizer Banken bieten mehr Interaktivität (y-Achse) als die deutschen Banken. Bild: Auszug aus "Banking & Insurance Benchmark" von Unic.

Die Art und Weise, wie ein Kunde mit einer Bank kommuniziert, hat sich radikal verändert. Dank neuer Technologien kann er jederzeit und überall mit seiner Bank zu interagieren. Die meisten Kreditinstitute haben daraus bereits gelernt und sind dabei, eine Omnichannel-Bank zu werden.

Laut der Studie Banking & Insurance Benchmark" des Schweizer Anbieters für E-Business-Lösungen Unic sind Interaktivität und Kundenerlebnis am besten bei der Zürcher Kantonalbank, die Berner Kantonalbank sowie der Deutsche Bank. Im Sinne einer Best Practice schaffen sie den Spagat zwischen Content-Strukturierung und Emotionalität am besten und kreieren damit ein einzigartiges Kundenerlebnis.

Die Zürcher Kantonalbank und die Deutsche Bank sind zudem am weitesten damit fortgeschritten, ihre Beratungsansätze auch in der digitalen Welt abzubilden. Sie bieten viele hilfreiche Tools und Rechner, die den Kunden in die Lage versetzen, seine finanzielle Situation zu analysieren und verschiedene Anlageszenarien zu evaluieren.

In das Online-Kundenerlebnis haben erst wenige Banken investiert, interaktive Services sind noch nicht weit verbreitet. Zudem wird das Mobile Banking von wenigen aktiv als Differenzierungsinstrument genutzt. Der Einsatz von Demo-Accounts, Videos und Animationsfilmen nimmt zwar zu, doch kaum eine Bank bietet einen detaillierten Funktionskatalog dessen, was ihr Mobile Banking kann.

Im Versicherungsgeschäft hingegen meistert laut der Studie die Zurich die Strukturierung der Informationen bei gleichzeitiger emotionaler Ansprache am besten. Die CosmosDirekt überzeugt hingegen mit einer Vielzahl an interaktiven Services und Tools, die den Kunden befähigen, seinen Versicherungsbedarf zu evaluieren und Schäden effizient anzumelden.

Im Bereich der Kundenportale hingegen erkennt die Studie noch großes Entwicklungspotenzial. Viele Versicherer bieten ihren Kunden noch kein Portal, in dem sie ihre persönlichen Stammdaten und Verträge verwalten können.

Die Studie kann hier kostenfrei bezogen werden:

Laut der Studie Banking & Insurance Benchmark" des Schweizer Anbieters für E-Business-Lösungen Unic sind Interaktivität und Kundenerlebnis am besten bei der Zürcher Kantonalbank, die Berner Kantonalbank sowie der Deutsche Bank. Im Sinne einer Best Practice schaffen sie den Spagat zwischen Content-Strukturierung und Emotionalität am besten und kreieren damit ein einzigartiges Kundenerlebnis.

Die Zürcher Kantonalbank und die Deutsche Bank sind zudem am weitesten damit fortgeschritten, ihre Beratungsansätze auch in der digitalen Welt abzubilden. Sie bieten viele hilfreiche Tools und Rechner, die den Kunden in die Lage versetzen, seine finanzielle Situation zu analysieren und verschiedene Anlageszenarien zu evaluieren.

In das Online-Kundenerlebnis haben erst wenige Banken investiert, interaktive Services sind noch nicht weit verbreitet. Zudem wird das Mobile Banking von wenigen aktiv als Differenzierungsinstrument genutzt. Der Einsatz von Demo-Accounts, Videos und Animationsfilmen nimmt zwar zu, doch kaum eine Bank bietet einen detaillierten Funktionskatalog dessen, was ihr Mobile Banking kann.

Im Versicherungsgeschäft hingegen meistert laut der Studie die Zurich die Strukturierung der Informationen bei gleichzeitiger emotionaler Ansprache am besten. Die CosmosDirekt überzeugt hingegen mit einer Vielzahl an interaktiven Services und Tools, die den Kunden befähigen, seinen Versicherungsbedarf zu evaluieren und Schäden effizient anzumelden.

Im Bereich der Kundenportale hingegen erkennt die Studie noch großes Entwicklungspotenzial. Viele Versicherer bieten ihren Kunden noch kein Portal, in dem sie ihre persönlichen Stammdaten und Verträge verwalten können.

Die Studie kann hier kostenfrei bezogen werden: