Private Krankenversicherung (PKV) Pflegezusatzversicherung kommt nicht vom Fleck

Die PKV kommt finanziell gesund durch die Corona-Krise, lautet eine Erkenntnis der Kölner Rating-Agentur Assekurata, die jetzt ihren aktuellen PKV-Marktausblick vorgestellt hat. „Durch die pandemiebedingt geringere Zahl an Arztbesuchen und Krankenhausaufenthalten sind die Leistungsausgaben in der Vollversicherung 2020 mit voraussichtlich 2,9 Prozent deutlich moderater angestiegen als in den beiden Vorjahren, in denen die Kostensteigerungen über 4 Prozent lagen“, berichtet Studienautor Gerhard Reichl.

Zusätzlich gibt es Wachstum auf der Einnahmenseite: Insbesondere die jüngsten Beitragsanpassungen in der Pflegepflichtversicherung hätten dazu beigetragen, dass die PKV im Geschäftsjahr 2020 ihr versicherungsgeschäftliches Ergebnis deutlich von 4,9 Milliarden Euro auf rund 5,7 Milliarden Euro steigern konnte. Rein wirtschaftlich haben die privaten Krankenversicherer das vergangene Ausnahmejahr 2020 also vergleichsweise gut überstanden, so der zuständige Fachkoordinator Krankenversicherung bei Assekurata weiter.

Am Kapitalmarkt habe die Corona-Pandemie nach Angaben von Studienautor Reichl hingegen deutliche Spuren hinterlassen. So ging das Kapitalanlageergebnis von 9,5 Milliarden auf circa 8,7 Milliarden Euro zurück. Das entspricht einer Nettoverzinsung von knapp 2,9 Prozent. Dieser Rückgang ließ sich auch nicht durch den Gewinnanstieg im Versicherungsgeschäft kompensieren, wodurch insgesamt auch das Rohergebnis nach Steuern marktweit um 0,3 Milliarden Euro auf rund 5,7 Milliarden Euro sank.

Rekordzuwachs bei den Beiträgen

Bei der Entwicklung der Personen in der Vollversicherung hat sich der Trend leichter Bestandsverluste fortgesetzt. Laut Assekurata-Analyst Reichl sank die Zahl im vergangenen Jahr um 0,1 Prozent. Im Vergleich zu 2011 wechseln demnach mittlerweile deutlich weniger gutverdienende Angestellte und auch Selbständige von der gesetzlichen Krankenversicherung (GKV) zu den Privaten. Im Gegensatz dazu erhöhte sich jedoch zuletzt allerdings die Zahl der PKV-Neuzugänge im Beihilfesegment für Beamte.

„Hier macht sich die steigende Beschäftigtenzahl im öffentlichen Dienst positiv bemerkbar“, erläutert Reichl. Die Ausweitung des sogenannten Hamburger Modells für Beamte und das Versichertenentlastungsgesetz für Selbständige hätten bislang keine spürbaren Auswirkungen auf das PKV-Neugeschäft. Beitragsseitig verzeichnete die Branche ähnlich wie 2010 und 2017 zwar einen Rekordzuwachs von rund 1,8 Milliarden Euro. Jedoch beruhe dieser Anstieg zu einem Großteil auf Beitragsanpassungen – diesmal vor allem in der Pflegeversicherung.

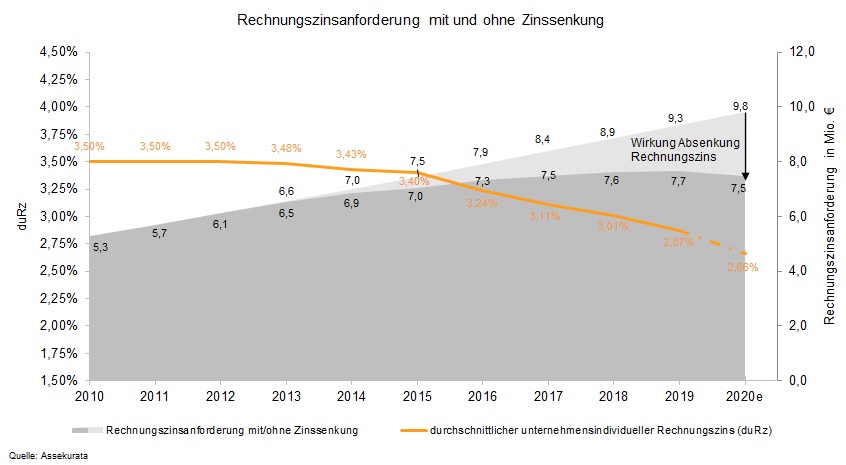

Deutliche Entlastung der Zinsanforderung

Da der Rechnungszins im Zuge der durchgeführten Beitragsanpassungen im Branchenschnitt mittlerweile nur noch bei 2,66 Prozent liegt, betrug die Zinsanforderung 2020 lediglich 7,5 Milliarden Euro. Ohne Absenkung, also bei einem Rechnungszins von 3,50 Prozent, hätte sie bei 9,8 Milliarden Euro gelegen. „Dies verdeutlicht die entlastende Wirkung des aktuariellen Unternehmenszinses auf die Unternehmen, für die dadurch eine Fortsetzung der Niedrigzinsphase zumindest ökonomisch kein Problem darstellen dürfte“, erläutert Reichl.

Ein Indiz hierfür sind auch die Solvenzquoten, die in der PKV ohne Übergangsmaßnahmen und Volatilitätsanpassung mit durchschnittlich 397 Prozent deutlich höher ausfallen als in der Lebensversicherungssparte mit durchschnittlich gut 200 Prozent. Die Kehrseite der Medaille sind jedoch die damit einhergehenden Beitragssteigerungen in der Voll- und Pflegeversicherung, die bei Kunden und Vermittlern für Verunsicherung sorgen und unternehmensseitig das Neugeschäft beziehungsweise das Bestandswachstum negativ tangieren.

Rechnungszinsanforderung mit und ohne Zinssenkung

Nullwachstum bei Pflegezusatzversicherung

Besonders deutlich wird dies aktuell in der Pflegezusatzversicherung, die im Geschäftsjahr 2020 netto nach Verträgen aller Voraussicht nach stagnierte. Ursächlich hierfür ist ein Neugeschäftsrückgang von rund 30 Prozent und ein Stornoanstieg von 70 Prozent jeweils gemessen in Monatssollbeiträgen. „Diese Entwicklung ist – neben der Absenkung des Rechnungszinses – ganz wesentlich auch auf die Verteuerung der Beiträge durch das zweite Pflegestärkungsstärkungsgesetz, PSG II, zurückzuführen“, erläutert Reichl.

So stieg die Zahl der Leistungsempfänger in der sozialen und privaten Pflegepflichtversicherung zwischen den Jahren 2016 und 2019 um knapp 45 Prozent von 2,94 Millionen auf 4,25 Millionen. Und die Leistungsausgaben stiegen in diesem Zeitraum um rund 41 Prozent von 29,95 Milliarden auf 42,27 Milliarden Euro. Aus diesem Grund würden die Unternehmen die Beiträge in der privaten Pflegepflichtversicherung für Beamte zum 1. Juli dieses Jahres erneut anheben.

Hallo, Herr Kaiser!

Höchste Beitragsanpassung seit 2010

„Bereits zu Beginn des Jahres hatten die Gesellschaften die Beträge in der Vollversicherung marktweit so stark angepasst wie seit 2010 nicht mehr“, erklärt der Fachkoordinator Krankenversicherung bei Assekurata. „Im Durchschnitt der von uns gerateten Krankenversicherer erhöhten sich die Bestandsbeiträge im Beihilfesegment um 5,7 Prozent und im Nicht-Beihilfebereich um 7,7 Prozent.“

Durchschnittliche Beitragsanpassungssätze bei den von Assekurata gerateten Krankenversicherungsunternehmen

„Nachhaltige Ruhe an der Beitragsfront ist vorerst nicht in Sicht, schon allein aufgrund der anhaltenden Niedrigzinsphase, die auch in den kommenden Jahren durch weitere Rechnungszinsabsenkungen für Beitragsanpassungen sorgen dürfte“, erwartet Assekurata-Geschäftsführer Reiner Will. Hinzu kämen die steigenden Pflegekosten und die für die nächste Legislaturperiode erwartete Reform der Gebührenordnung für Ärzte.

Anpassungsdruck bleibt bestehen

„Diese dürfte ähnlich wie die Novellierung der Gebührenordnung für Zahnärzte im Jahr 2012 mehr oder weniger starke Beitragserhöhungen für die Vollversicherten nach sich ziehen“, sagt Will. Aber auch auf Seiten der gesetzlichen Kranken- und Pflegeversicherung zeichnen sich schon jetzt Beitragserhöhungen ab. Inwieweit und für wie lange diese durch entsprechende Erhöhungen des Steuerzuschusses aufgefangen werden können, bleibt vorerst abzuwarten.

Gleiches gelte für mögliche Reformen des Gesundheitssystems nach der Bundestagswahl. Die so genannte Systemfrage zur Zukunft des Nebeneinanders von GKV und PKV werde derzeit nur am Rande diskutiert. „Dies liegt wohl unter anderem auch daran, dass sich das deutsche Gesundheitssystem in Zeiten der Pandemie durchaus bewährt und der Versichertenstatus – egal ob gesetzlich oder privat – bei der ärztlichen Behandlung keine Rolle gespielt hat“, merkt Will an.

Erneutes Rekordwachstum erwartet

Vor diesem Hintergrund erwarten die Assekurata-Analysten für dieses Jahr keine wesentlichen Veränderungen beim Personenwachstum in der Vollversicherung. „Aufgrund der durchgeführten Beitragsanpassungen gehen wir jedoch von einem erneuten Rekordbeitragszuwachs von erstmals über 2 Milliarden Euro aus“, zeigt sich Studienautor Reichl überzeugt. Auch ertragsseitig dürfte 2021 deshalb ein positives Jahr für die Branche werden.

„Wir rechnen mit einem weiteren Anstieg des versicherungsgeschäftlichen Ergebnisses und damit auch des Rohüberschusses, sofern die Kapitalanlageseite nicht erneut einbricht wie im Vorjahr“, prognostiziert Reichl. Weiteres Wachstumspotenzial sieht er in den Budgettarifen der betrieblichen Krankenversicherung, die sich zunehmender Beliebtheit erfreuen. „Die Pflegezusatzversicherung dürfte sich dagegen angesichts der empfindlichen Beitragsanpassungen erneut schwertun, einen nennenswerten Bestandszuwachs zu erzielen.“