Prinzip „Sovereign Ceiling“ Kann ein Unternehmen kreditwürdiger sein als sein Staat?

Das Sovereign-Ceiling-Prinzip hat also seine Berechtigung und war deswegen schon immer ein Kernelement der Rating-Modelle für Unternehmensanleihen bei Rating-Agenturen und Banken.

Die zahlenmäßig seltenen Fälle, in denen Unternehmensanleihen ein gleich gutes oder besseres Rating haben als die entsprechenden Staatsanleihen, sind zahlenmäßig selten und zum größten Teil nur Scheinausnahmen vom Prinzip der Sovereign Ceiling. Betrachtet man die nicht sehr zahlreichen "Besser-als-ihr-Heimatstaat-Unternehmen" genauer, zeigt sich oft, dass der Grundsatz der Sovereign Ceiling gar nicht wirklich gebrochen wurde. Ein vereinfachtes Beispiel: Ein Unternehmen hat 60% seiner Aktiva (Vermögenswerte) in seinem Heimatstaat X und erzielt dort dauerhaft rund 60% seines Umsatzes sowie 30% seines Gewinns. Die restlichen Aktiva liegen in Staat Y und sowohl der restliche Umsatz als auch der übrige Gewinn werden dort erzielt. Das besagte Unternehmen besitzt ein Anleihen-Rating von BBB+ (Note 8), während sein Heimatstaat X ein etwas schlechteres Rating von BBB aufweist (Note 9).

Hat es das Unternehmen geschafft, die Sovereign Ceiling zu durchstoßen? In einem technischen Sinne ja, aber eben nur in einem technischen Sinne. Der Rating-Vorsprung des Unternehmens vor seinem Heimatstaat resultiert möglicherweise daraus, dass Staat Y mit AA+ (Ratingstufe 2) ein deutlich besseres Rating aufweist als der Heimatstaat X des Unternehmens. Weil das Unternehmen mit 40% seiner Aktiva und 70% seines Gewinns in diesem Land höherer Bonität vertreten ist, kann das Unternehmen unter Umständen selbst ein etwas besseres Rating als sein Heimatstaat X haben. Doch betrachtet man diese Rating-Konstellation aus aggregierter Sicht, ist es dem Unternehmen eben doch nicht gelungen, die Sovereign Ceiling zu durchstoßen, denn sein Rating ist nach wie vor schlechter als das gewichtete Durchschnittsrating der beiden Staaten, in denen es aktiv ist. Zum gleichen Ergebnis käme man, wenn man gedanklich die beiden Unternehmensteile im Staat X und Y gesondert betrachten und bonitätsmäßig benoten würde.

Eine weitere Scheinausnahme vom Sovereign-Ceiling-Prinzip ist die ebenfalls seltene Konstellation, in denen das Anleihen-Rating eines Unternehmens zwar besser ist als das des beherbergenden Staates, die Umlaufrendite der Anleihe jedoch ebenfalls höher ist. (Die Umlaufrendite ist die Rendite vom aktuellen Datum bis zur Fälligkeit einer Anleihe, sofern kein Zahlungsausfall geschieht.) Dieser Renditevorsprung deutet darauf hin, dass das Gesamtrisiko der Unternehmensanleihe vom Markt – anders als von den Rating-Agenturen – höher eingestuft wird als das des Staates. Warum? Je höher das erwartete Risiko einer Anleihe, desto höher ihre Rendite. Dass das Risiko einer Unternehmensanleihe – trotz identischem oder besserem Rating als das der entsprechenden Staatsanleihe – tatsächlich höher ist, lässt sich nicht nur an der Umlaufrendite, sondern auch an ihren so genannten Credit Default Swap Spreads ablesen. Credit Default Swaps (CDS) sind Kreditausfallversicherungen für Anleihen und eine alternative Methode, den Risikograd einer Anleihe zu messen. Allerdings existieren CDS nur für eine Minderheit aller Unternehmensanleihen.

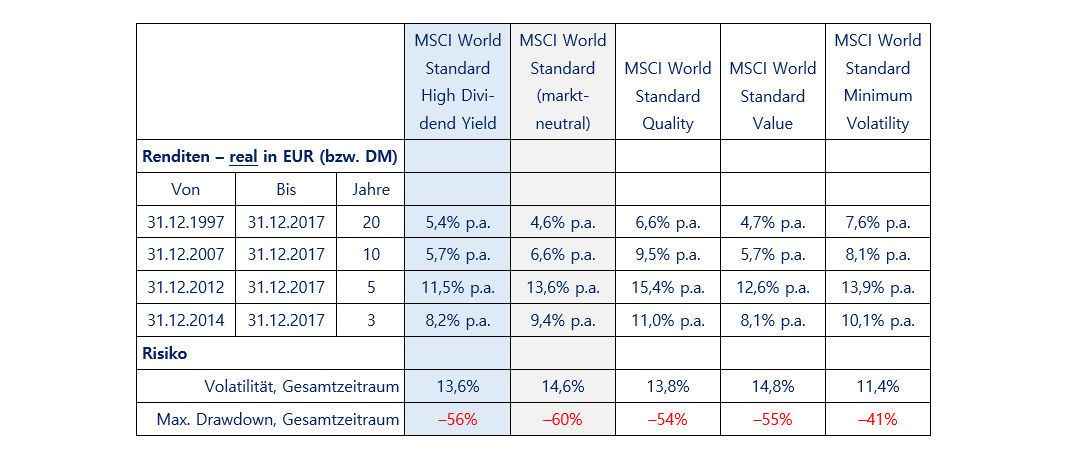

1.200% Rendite in 20 Jahren?

Unternehmen, die überwiegend dem Staat gehören oder von ihm garantiert werden, sind sowieso keine Ausnahme vom Sovereign-Ceiling-Prinzip, da hier Staat und Unternehmen quasi eins sind.

Die wenigen verbleibenden echten Ausnahmen vom Sovereign-Ceiling-Prinzip treten überwiegend in Schwellenländern auf, wo sowohl Staaten als auch Unternehmen von vornherein schwache Ratings im so genannten "Non-Investment-Grade"-Bereich haben (Ratings ab BB+/Ba1 und darunter). Anders formuliert: Das staatliche Rating ist in diesen Fällen schlecht und das Unternehmens-Rating ist minimal weniger schlecht.