Quo vadis, Bauspargeschäft? Wie die Niedrigzinsen das Geschäft der Bausparkassen umkrempeln

Auswirkungen der Zinsentwicklung auf das Bauspargeschäft. Die vollständige Infografik der Verbraucherzentrale Bremen finden Sie weiter unten im Text.

Hinweis: Die vollständige Studie können Sie hier herunterladen. Im folgende haben wir die wichtigsten Ergebnisse zusammengestellt.

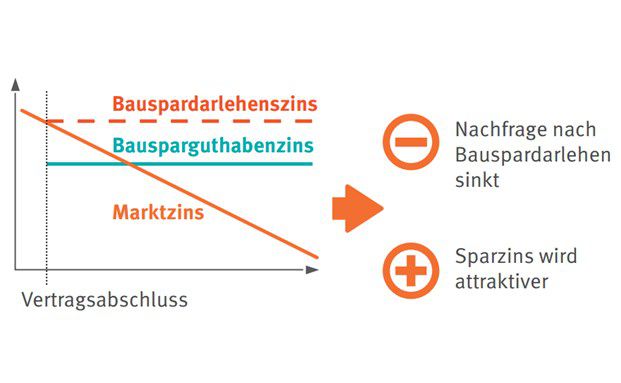

Einen Bausparvertrag ansparen lassen und anschließend ein günstiges Bauspardarlehen für den Erwerb eines Eigenheims vergeben – so sieht das klassische Geschäft der Bausparkassen aus. Doch das mehr als 100 Jahre alte Modell funktioniert vor dem Hintergrund der Zinsentwicklung nur noch bedingt, wie die Verbraucherzentrale Bremen in ihrer Untersuchung zeigt. Die niedrigen Marktzinsen machen den Bausparkassen zunehmend zu schaffen. Und das hat auch Folgen für die Verbraucher.

Schon seit geraumer Zeit versuchen Bausparkassen, gut verzinste Bausparverträge aufzulösen, die seit mehr als zehn Jahren zuteilungsreif sind. Der Grund: Seit Anfang des Jahrtausends ist die Zinsmarge negativ. „Die Zinserträge der Bausparkassen aus den Bauspardarlehen reichen nicht mehr aus, um die Guthabenzinsen für die Sparverträge zu bezahlen“, sagt Philipp Rehberg, Teamleiter Marktwächter Finanzen bei der Verbraucherzentrale Bremen.

Stattdessen erschließen die Kreditinstitute andere Einnahmequellen: Seit Mitte der 1990er-Jahre setzen sie verstärkt auf außerkollektive Darlehen wie Bausparsofortfinanzierungen und entfernen sich immer mehr vom klassischen, kollektiven Bauspargeschäft.

Bauspardarlehen gehen massiv zurück

Der Wendepunkt war aus Sicht der Immobilienexperten der Verbraucherzentrale Bremen im Jahr 1998 erreicht. Mitte des Jahres überstieg das außerkollektive Geschäft erstmals das kollektive. Inzwischen liegt der Anteil der Bauspardarlehen bei rund zwölf Prozent des Gesamtkreditvolumens der Bausparkassen.

Dass die Bausparkassen von ihrem eingeschlagenen Weg abweichen, ist nicht zu erwarten. Im Gegenteil: Das im Dezember 2015 novellierte Bausparkassengesetz und die Änderung der entsprechenden Verordnung erlauben ihnen nun, in noch größerem Umfang auf Mittel aus der Zuteilungsmasse zuzugreifen, um außerkollektive Finanzierungen zu vergeben. Außerdem dürfen sie in Aktien investieren und Rücklagen auflösen, die eigentlich die Zuteilung sichern sollten.

Im Gegenzug soll zwar ein verbessertes Risikomanagement der Bausparkassen die Verbraucher effektiver schützen. Doch aus Sicht der Verbraucherschützer bergen die Maßnahmen dennoch erhebliche Risiken für Bausparer.

In einer aktuellen Studie sucht die Verbraucherzentrale Bremen Antworten auf die folgenden Fragen: Ist das Bausparmodell noch zeitgemäß? Inwiefern ist das System der Bausparkassen noch stabil? Reichen die gesetzlichen Neuerungen aus, um etwaige Risse im Bausparmodell zu schließen?

Antworten finden Sie auf der folgenden Seite…

Einen Bausparvertrag ansparen lassen und anschließend ein günstiges Bauspardarlehen für den Erwerb eines Eigenheims vergeben – so sieht das klassische Geschäft der Bausparkassen aus. Doch das mehr als 100 Jahre alte Modell funktioniert vor dem Hintergrund der Zinsentwicklung nur noch bedingt, wie die Verbraucherzentrale Bremen in ihrer Untersuchung zeigt. Die niedrigen Marktzinsen machen den Bausparkassen zunehmend zu schaffen. Und das hat auch Folgen für die Verbraucher.

Schon seit geraumer Zeit versuchen Bausparkassen, gut verzinste Bausparverträge aufzulösen, die seit mehr als zehn Jahren zuteilungsreif sind. Der Grund: Seit Anfang des Jahrtausends ist die Zinsmarge negativ. „Die Zinserträge der Bausparkassen aus den Bauspardarlehen reichen nicht mehr aus, um die Guthabenzinsen für die Sparverträge zu bezahlen“, sagt Philipp Rehberg, Teamleiter Marktwächter Finanzen bei der Verbraucherzentrale Bremen.

Stattdessen erschließen die Kreditinstitute andere Einnahmequellen: Seit Mitte der 1990er-Jahre setzen sie verstärkt auf außerkollektive Darlehen wie Bausparsofortfinanzierungen und entfernen sich immer mehr vom klassischen, kollektiven Bauspargeschäft.

Bauspardarlehen gehen massiv zurück

Der Wendepunkt war aus Sicht der Immobilienexperten der Verbraucherzentrale Bremen im Jahr 1998 erreicht. Mitte des Jahres überstieg das außerkollektive Geschäft erstmals das kollektive. Inzwischen liegt der Anteil der Bauspardarlehen bei rund zwölf Prozent des Gesamtkreditvolumens der Bausparkassen.

Dass die Bausparkassen von ihrem eingeschlagenen Weg abweichen, ist nicht zu erwarten. Im Gegenteil: Das im Dezember 2015 novellierte Bausparkassengesetz und die Änderung der entsprechenden Verordnung erlauben ihnen nun, in noch größerem Umfang auf Mittel aus der Zuteilungsmasse zuzugreifen, um außerkollektive Finanzierungen zu vergeben. Außerdem dürfen sie in Aktien investieren und Rücklagen auflösen, die eigentlich die Zuteilung sichern sollten.

Im Gegenzug soll zwar ein verbessertes Risikomanagement der Bausparkassen die Verbraucher effektiver schützen. Doch aus Sicht der Verbraucherschützer bergen die Maßnahmen dennoch erhebliche Risiken für Bausparer.

In einer aktuellen Studie sucht die Verbraucherzentrale Bremen Antworten auf die folgenden Fragen: Ist das Bausparmodell noch zeitgemäß? Inwiefern ist das System der Bausparkassen noch stabil? Reichen die gesetzlichen Neuerungen aus, um etwaige Risse im Bausparmodell zu schließen?

Antworten finden Sie auf der folgenden Seite…