Renditecheck des IVFP So haben sich Indexpolicen 2018 geschlagen

Bis 2017 war noch alles in Ordnung. Da kann die Börse nur eine Richtung: Es ging immer steil bergauf. Davon haben auch index-gebundene Rentenversicherungen (Indexpolicen) profitiert und konnten in den vergangenen Jahren oft überdurchschnittliche Renditen erzielen. Indexjahre, die im Börsenjahr 2017 endeten, schafften zum Teil Erträge jenseits der 5 Prozent.

Damit war 2018 Schluss. Der deutsche Leitindex Dax verlor innerhalb eines Jahres 18,3 Prozent an Wert. Dementsprechend waren auch die Renditegutschriften der Indexpolicen mager. „Das Jahr 2018 war kein gutes Jahr für Indexpolicen“, sagt Michael Hauer, Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP). Das IVFP hat die Rendite von Indexpolicen in einer aktuellen Analyse untersucht.

Die Wertentwicklung der einzelnen Produkte zeigt die folgende Tabelle.

Aber es gibt auch etwas Gutes an der Sache: Da Indexpolicen negative Wertentwicklungen während eines Indexjahres auf null setzen, „haben Kunden im Vergleich zu einem Direktinvestment am Kapitalmarkt kein Geld verloren“, erklärt Hauer. Das sei auch der Grund, warum sich Indexpolicen trotz häufiger Jahre mit einer Rendite von 0 Prozent lohnten.

Hallo, Herr Kaiser!

Das zeigen Berechnungen des IVFP. Die regelmäßige Teilnahme an der Wertentwicklung des Index sei fast immer vorteilhaft. Der Mehrertrag einer Indexpartizipation gegenüber der sicheren Verzinsung habe durchschnittlich bei etwa einem Prozentpunkt pro Jahr gelegen, so Hauer.

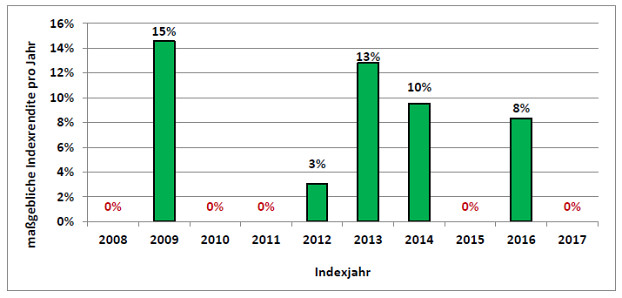

Um das zu verdeutlichen hat das IVFP beispielhaft eine Indexpolice auf Basis tatsächlicher Vergangenheitswerte (Indexentwicklung, Renditebeschränkung) verwendet. Durchschnittlich in jedem zweiten Jahr brachte die dargestellte Indexpolice keine Rendite ein (siehe Grafik). In den anderen Jahren hingegen profitierte der Kunde oft von überdurchschnittlichen Erträgen, sodass im gezeigten Beispiel eine mittlere Rendite von knapp 5 Prozent erzielt wurde.

„Entscheidend dabei ist eine stetige Beteiligung am Index“ sagt Hauer. Hätte man sich im obigen Beispiel jedes Jahr die Überschüsse des Versicherers gutschreiben lassen – also die sichere Verzinsung gewählt – hätte die Rendite etwas unter 4 Prozent pro Jahr betragen.