Rentenversicherungen im Ranking Indexpolicen gewähren nur selten volle Transparenz

Um Rentenversicherungen in den Varianten Indexpolicen und „Moderne Klassik“ geht es in einem Vergleich in der aktuellen Ausgabe der Zeitschrift Euro. Auf Basis Daten des Analysehauses Morgen & Morgen erhalten Tarife folgender Lebensversicherer jeweils die Note „sehr gut“: Allianz, Alte Leipziger, Continentale, LV 1871, Neue Leben, Nürnberger, R+V, Stuttgarter und Volkswohl Bund, berichtet jetzt das Versicherungsjournal.

Für den Vergleich diente das Beispiel eines Musterkunden, der eine Police mit 100 Euro Monatsbeitrag beziehungsweise 20.000 Euro Einmalbeitrag abschließt. Gerechnet wurde mit Aufschubzeiten von zwölf und 30 Jahren und einem Rentenbeginn im Alter von 62 und alternativ 67 Jahren. Neben der Kundenfreundlichkeit des Anbieters und der Performance des Produkts wurde auch die Transparenz des zugrunde liegenden Index bewertet.

Bei der mit einem 10-prozentigen Gewicht in die Gesamtnote eingehende Transparenzwertung ging es um folgende Frage: Ist anhand neutraler Quellen nachvollziehbar, woraus sich der Index konkret zusammensetzt und wie er gewichtet wird? Dies treffe insbesondere nicht auf jene Hälfte der Anbieter zu, die firmenintern konstruierte Börsenbarometer nutzt. Bei ihnen fehlen detaillierte Daten, um die Wertentwicklung zu bestimmen.

Hallo, Herr Kaiser!

Hindernis für Tarifvergleich

Das Versicherungsjournal zitiert als weiteres Hindernis für einen unabhängigen Tarifvergleich: „Viele Versicherer legen jedes Jahr neu fest, in welchem Umfang sie mögliche Gewinne der Kunden limitieren. Daher sind Vorausberechnungen der Limits reine Spekulation, und für Rückberechnungen fehlen angesichts der kurzen Historie vieler Indexpolicen schlicht die Daten.“ Für die Zukunft sind die Analysten von Morgen & Morgen dennoch optimistisch.

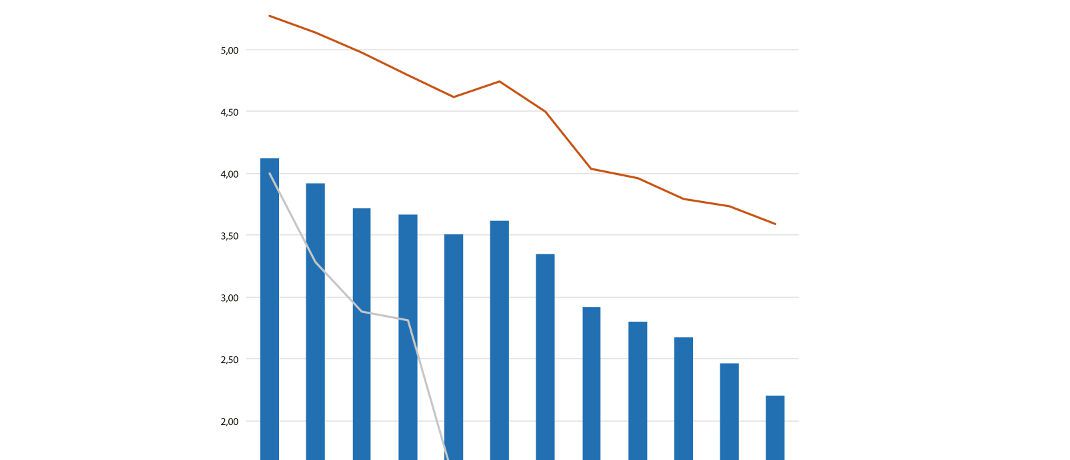

Prognoserechnungen auf der Basis von 10.000 Kapitalmarktszenarien zeigten: „Bei zwölf Jahren Laufzeit bringen traditionelle Verträge pro eingezahltem Euro, inklusive Kosten, derzeit eine durchschnittliche Rendite von 0,8 Prozent. Bei der Modernen Klassik sind es 1,8 Prozent und bei Indexpolicen 2,5 Prozent. Bei 30 Jahren Laufzeit beträgt der Wert bei traditionellen Verträgen 2,8 Prozent, bei der Modernen Klassik 3,0 Prozent und bei Indexpolicen 4,1 Prozent.“