Robeco Weitere Schulden lösen keine Schuldenprobleme

Wir erleben ein weltweit synchronisiertes Wirtschaftswachstum mit weiterem Steigerungspotenzial: Die Weltwirtschaft erlebt in puncto Wachstum ein weiteres gutes Quartal. Anscheinend tragen jetzt endlich auch die Investitionen zum Wachstum bei. Das ist der Wirtschaftsfaktor, der im laufenden Konjunkturzyklus vor allem enttäuscht hat. Zudem haben die verschiedenen Wirtschaftsblöcke anscheinend ihre Konjunkturzyklen synchronisiert. Mit Ausnahme von China ist in allen Blöcken ein Aufschwung zu beobachten. In China hat das Verhältnis von Kreditvolumen zum Bruttoinlandsprodukt ein Niveau erreicht, das wir zuletzt in Krisensituationen in Ländern wie Südkorea, Japan und Thailand gesehen haben.

Die Rolle der Notenbanken

Ein Thema jedoch stellt sich ganz anders dar als in den letzten beiden Jahren: Das Risiko, dass die Zentralbank möglicherweise drastischer handeln muss, als die Märkte erwarten (in Bezug auf die Inflation beispielsweise). Das größte Fragezeichen steht in diesem Zyklus daher hinter der niedrigen Inflation. Angesichts des Abbaus der Produktionslücke könnte man erwarten, dass die Notenbanken bald etwas durch die Inflation aufgeschreckt werden. Nach unserer Einschätzung könnte diese einen langfristigen Wendepunkt erreicht haben.

Jedenfalls dürften die Notenbanken ihre geldpolitischen Stimulierungsmaßnahmen 2018 drastisch zurückfahren. Das Einzige, was uns davon abbringen würde, größere Marktvolatilität zu erwarten, ist folgendes Szenario: Andere Marktteilnehmer wie Geschäfts- und Privatkundenbanken übernehmen den Ankauf von Anleihen. Unserer Ansicht nach geht es dabei aber um zu große Summen, um ein solch perfektes Szenario zu erwarten. Das alles gilt für alle risikobehafteten Anlageklassen.

Zudem versuchen wir unkonventionell zu denken – über den jetzigen Konjunkturzyklus hinaus, der uns mit seinen täglichen Nebengeräuschen beeinflusst. Aber das macht uns nicht entspannter. Mit Aufgabe des Bretton-Woods-Systems in den 1970er Jahren haben wir tatsächlich deckungsloses Papiergeld geschaffen und es voll und ganz den Notenbanken und Politikern anvertraut. Dies hat zu immer mehr finanziellen Schocks geführt. Notenbanken, die von Personen geleitet werden, die sich und ihre Kontrolle über die Wirtschaft überschätzen, versuchen gern wirtschaftliche Probleme mit niedrigeren Zinssätzen zu lösen.

Gefahr finanzieller Schocks

1.200% Rendite in 20 Jahren?

Wir meinen, dass die Notenbanken mit ihrer lockeren Geldpolitik zwar richtigliegen, aber aus den falschen Gründen. Der durch eine Milliarde Chinesen, die seit den 1980er Jahren das Arbeitskräfteangebot vergrößert haben, ausgelöste massive Schock hat die Inflation gebremst. Daraus ist der Schulden-Superzyklus entstanden, über den wir vor zehn Jahren zum ersten Mal geschrieben haben. Schuldenprobleme mit noch mehr Schulden zu lösen, wird letztlich zu mehr und nicht zu weniger finanziellen Schocks führen. Wir leben in einer Zeit, in der man einen regelmäßigen Zyklus erwarten sollte, an dessen Anfang eine Krise steht, gefolgt von Schuldenzunahme, Hochkonjunktur, Übertreibungen und erneutem Konjunktureinbruch.

Skeptisch bei sehr hoher Verschuldung

Wir legen den Fokus auf Qualität. Wir kaufen Anleihen von Emittenten, die ihre Verbindlichkeiten reduzieren. Von den Mega-Unternehmen mit 50 Milliarden Euro Schulden oder mehr in ihren Bilanzen lassen wir die Finger. Es ist wieder Zeit für „Stock-Picking“. Darüber hinaus halten wir europäische Unternehmensanleihen nach wie vor für attraktiver als amerikanische.

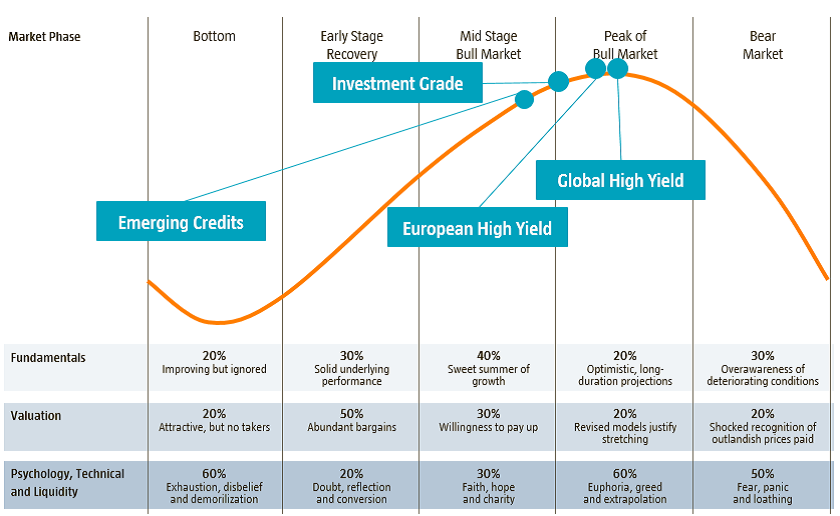

Abbildung 1: Der Marktzyklus – Grafik mit dem Blick der Robeco-Experten Sander Bus und Victor Verberk auf die einzelnen Marktsegmente.