Rolf Tilmes vom FPSB Deutschland Diese Vorteile bringt die Rürup-Rente

Foto: FPSB Deutschland

Selbständige hierzulande sind dem Risiko der Altersarmut besonders stark ausgesetzt. Das hat die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) im vergangenen Jahr in einer Studie festgestellt. Während Selbstständige in den 36 OECD-Ländern im Schnitt auf etwa 80 Prozent des Bruttorentenniveaus vergleichbarer Angestellter kommen, sind es in Deutschland gerade mal 50 Prozent. Allerdings steht dieser Berufsgruppe mit der Basis- oder Rürup-Rente eine staatlich geförderte Altersvorsorge zur Verfügung.

Die Rürup- oder Basisrente wurde im Jahr 2005 für Selbständige, denen staatlich geförderte Vorsorgeformen wie die Riester-Rente oder die betriebliche Altersvorsorge nicht zugänglich sind, eingeführt. Die Idee: Sparer können die dort eingezahlten Beiträge als Sonderausgaben steuerlich geltend machen, was die Steuerzahlung reduziert. Doch gab es in der Vergangenheit auch zahlreiche Kritikpunkte an dem Modell. Dazu zählten unter anderem mangelnde Flexibilität, fehlende Vererbbarkeit oder zu hohe Kosten. Bei näherer Betrachtung relativieren sich jedoch einige dieser Kritikpunkte. Denn wer die Möglichkeiten, die diese Form der Altersvorsorge bietet, richtig nutzt, für den kann sich diese staatlich geförderte Anlageform im Rahmen der finanziellen Vorsorgeplanung lohnen.

Hallo, Herr Kaiser!

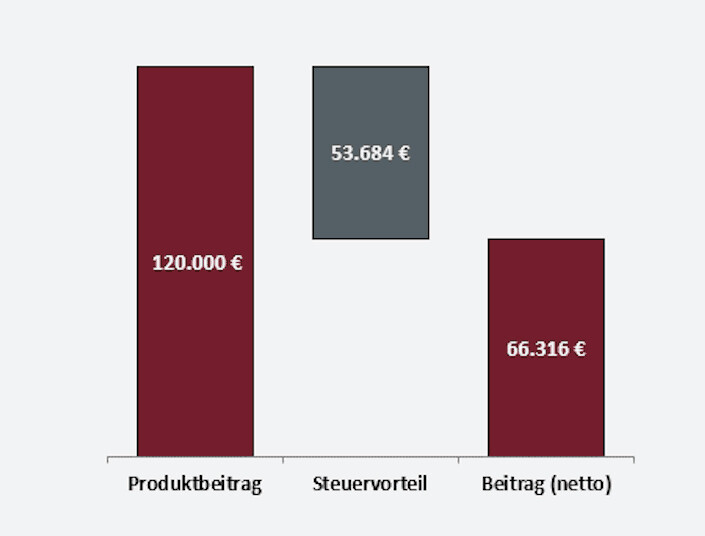

Ausgangspunkt ist, dass die dort eingezahlten Beiträge aktuell zu 90 Prozent steuerlich ansetzbar sind und dieser Satz bis 2025 auf 100 Prozent steigen soll. Wer 2020 nun einmalig 9.000 Euro einzahlt, kommt beim aktuellen Spitzensteuersatz von 46,12 Prozent auf eine Steuerersparnis von 4.151 Euro. Zwar fällt dafür die Besteuerung bei Bezug der Rente an. Doch wer 2025 in den Ruhestand geht, für den liegt der Besteuerungsanteil laut unserer IVFP-Analyse nur bei 85 Prozent. Das heißt, diese 15 Prozent sind und bleiben auch in den Folgejahren steuerfrei. Zudem gilt es zu bedenken, dass der persönliche Steuersatz im Ruhestand in der Regel niedriger ist als in der Ansparphase, weshalb sich die Rechnung lohnen kann.

Bessere Ergebnisse durch Kapitalmarktinvestments

Diese Differenz zwischen der Abzugsfähigkeit und der Besteuerung in der Auszahlphase macht die Rürup-Rente auch für die Generation der Über-50-Jährigen attraktiv. Das ist ein weiteres Ergebnis der IVFP-Analyse. Ein 58-Jähriger mit noch fünf Beitragsjahren kann im Schnitt mit einem abzugsfähigen Prozentsatz von 92 Prozent in der Ansparphase rechnen. In der Auszahlung aber wird er nur mit 84 Prozent besteuert. Damit kommt er auf ein ‚Steuerplus‘ von acht Prozentpunkten. Und da der jährlich ansteigende abzugsfähige Höchstbetrag derzeit bei 25.046 Euro für Ledige liegt und für Verheiratete bei 50.092 Euro, kann die Basisrente auch für Gutverdiener, die hohe Beiträge zurücklegen können, interessant sein.