Marktausblick für Lebensversicherungen Schlussverkauf bei voller Bruttobeitragsgarantie erwartet

Die Lebensversicherer hierzulande müssen wohl noch länger mit niedrigen Zinsen rechnen, erwarten die Marktbeobachter von der Kölner Rating-Agentur Assekurata. Das langanhaltende Tiefzinsumfeld schlägt sich demnach bereits heute deutlich in der Ertragsstruktur der Lebensversicherer nieder.

Als Beleg hierfür hat Assekurata ermittelt, wie stark die Prämieneinnahmen in zwei unterschiedlichen Fünfjahreszyklen jeweils zum Rohüberschuss beigetragen haben und aus welchen Ergebnisquellen dieser gespeist wird. So betrug der gesamte Branchen-Rohüberschuss in den Jahren 2015 bis 2019 durchschnittlich 12,2 Prozent der gebuchten Bruttoprämien, während er in den fünf Jahren davor mit 15,7 Prozent noch deutlich höher gelegen hatte.

Ertragsstruktur verändert sich

„Des Weiteren hat das Risiko- dem Kapitalanlageergebnis mittlerweile den Rang als wichtigste Ergebnisquelle deutlich abgelaufen, was auf die niedrigen Zinsen in der Neuanlage und insbesondere auf die hohen Zinszusatzreserve-Anforderungen für die Hochzinsgarantien zurückzuführen ist“, erläutert Lars Heermann.

„Zudem spielen Produkte, die besonders auf das Risikoergebnis einzahlen, wie beispielsweise Berufsunfähigkeitsversicherungen, eine immer größere Rolle im Neugeschäft“, so der Bereichsleiter Analyse und Bewertung bei Assekurata weiter.

Kapitalanlagen neu ausgerichtet

Neben der Neuausrichtung ihrer Geschäftsfelder versuchen die Anbieter auch vermehrt, ihre Kapitalanlage stärker zu diversifizieren. So zählen laut der Assekurata-Umfrage Neuanlagen in Immobilien, Infrastruktur und Private Debt derzeit zu den beliebtesten Anlageklassen der Lebensversicherer. Auch Unternehmensanleihen gehören trotz gesunkener Emittentenratings und steigender Ausfallrisiken zu den favorisierten Investments.

Hallo, Herr Kaiser!

„Die Suche nach neuen Anlagesegmenten unterstreicht die Bemühungen der Gesellschaften, trotz anhaltend niedriger Zinsen die Renditefähigkeit ihrer Deckungsstöcke aufrechtzuerhalten“, schlussfolgert Lars Heermann. Als wichtigste Erfolgsfaktoren beim Umbau der Kapitalanlage sieht er eine hohe Investment-Kompetenz, eine starke Bilanz und nicht zuletzt ein glückliches Händchen bei der Titelauswahl.

Wachstum mit neuen Produkten

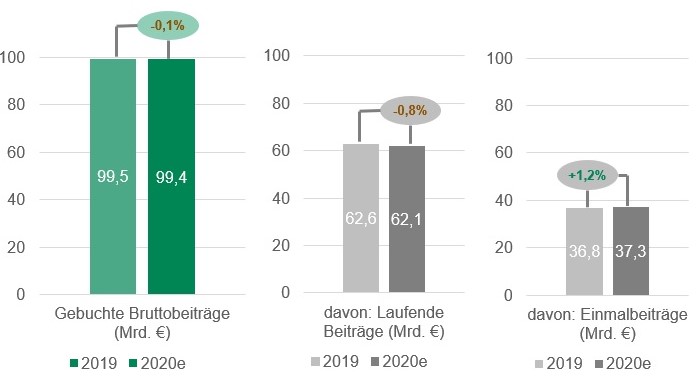

Allen konjunkturellen Widrigkeiten zum Trotz sind das Wachstum und das Storno der Lebensversicherer bisher wenig von der Covid-19-Pandmie betroffen. „Der leichte Bestandsrückgang bei den laufenden Prämien von 0,8 Prozent konnte durch den Zuwachs bei den Einmalprämien weitgehend aufgefangen werden, so dass die Branche unter dem Strich eine rote Null verzeichnet hat“, erläutert Assekurata-Geschäftsführer Reiner Will. „Die Versicherer sind bestandseitig also überraschend gut durch die Krise gekommen.“

Im Neugeschäft haben sich im vergangenen Jahr insbesondere Fondspolicen gut entwickelt. Nach Einschätzung der Assekurata-Analysten werden die Anbieter in diesem Segment die Wachstumsbemühungen weiter ausbauen, nicht zuletzt aufgrund der beschlossenen Höchstrechnungszinsabsenkung zum 1. Januar 2022. Hierdurch werden sich Garantien in klassischen Lebensversicherungsprodukten noch schwerer kalkulieren lassen, so dass sich infolgedessen der Produktschwenk im Neugeschäft weiter intensiveren dürfte.

„Bei einem künftigen Rechnungszins von 0,25 Prozent sind vollständige Kapitalgarantien auf die eingezahlten Beiträge kalkulatorisch kaum mehr möglich, so dass für die Lebensversicherungsprodukte spätestens ab kommendem Jahr eine neue Ära beginnt“, prognostiziert Assekurata-Geschäftsführer Will.