Schwellenländer-Small-Caps Geringes Interesse führt zu wertvollen Fehlbewertungen

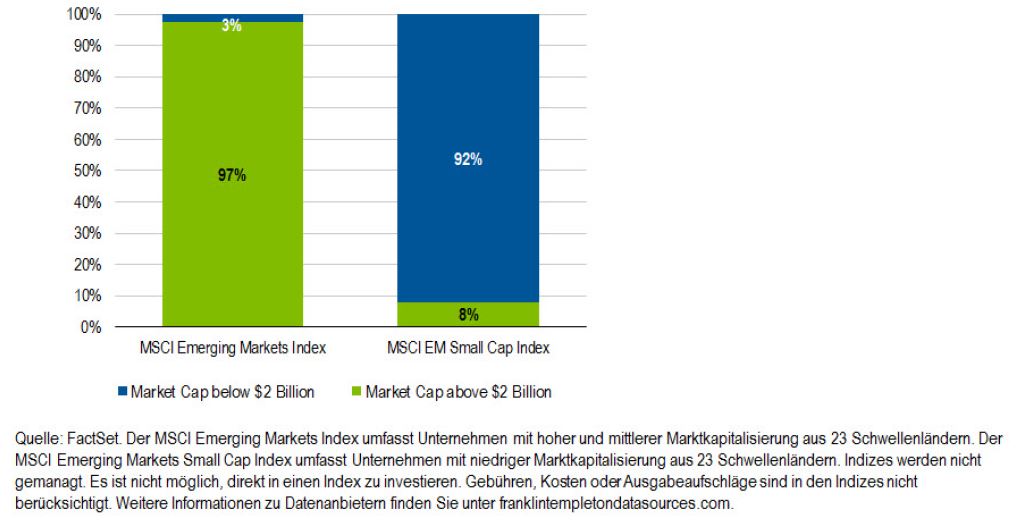

Viele Investoren übersehen Small Caps aus den Schwellenländern schlichtweg, meint Mark Mobius, Executive Chairman des Templeton Emerging Markets Teams. Schuld seien oft falsche Vorstellungen hinsichtlich Volatilität, Liquidität und der Größe des Anlageuniversums. Aber auch Indexstrukturen wirken einem Engagement eher entgegen. So machen Small Caps – definiert als Unternehmen mit einer Marktkapitalisierung von unter zwei Milliarden US-Dollar – über ein Viertel der gesamten Marktkapitalisierung der Schwellenländeraktien aus.

Im prominenten MSCI Emerging Markets haben sie aber nur einen Anteil von rund drei Prozent. Bei Investoren, die auf indexbasierte Strategien setzen, sind Small Caps somit automatisch unterrepräsentiert. Mit dem Verzicht auf Schwellenländer-Nebenwerte verzichten Investoren auch auf viele Chancen. „Denn die kleinen Firmen haben wichtige positive Eigenschaften, die für ein Engagement sprechen“, sagt Chetan Sehgal, Experte für Global Emerging Markets/Small Cap Strategies aus dem Templeton Emerging Markets-Team unter Leitung von Mark Mobius.

Grafik 1: Der Anteil von Small Caps aus Schwellenländern an Schwellenländerindizes. Stand: 31. März 2016

Ineffizienzen nutzen

„Small Caps aus Schwellenmärkten sind weit entfernt von einem Nischenprodukt“, so Mobius. Ende des ersten Quartals 2016 repräsentierte die Anlageklasse nach Bloomberg-Daten mehr als 23.000 Unternehmen mit einem Börsenwert von insgesamt fast fünf Billionen US-Dollar und einem Tagesumsatz von fast 60 Milliarden US-Dollar. Damit bieten sich also reichlich Investitionsmöglichkeiten. „Und die Gesamtliquidität ist weitgehend vergleichbar mit der Liquidität von Large Caps“, sagt Mobius.

Das vergleichsweise geringe Interesse an Small Caps ist zugleich ein Vorteil. Sie werden deutlich seltener analysiert. „Das ist nicht nur auf die hohe Anzahl an Unternehmen zurückzuführen, sondern auch auf den Mangel an verfügbaren Informationen und den kleinen Investorenkreis, der an solchem Research Interesse hat“, erklärt Mobius. Das gelte umso mehr für Unternehmen, die nicht im Index vertreten sind. Die Wahrscheinlichkeit einer Fehlbewertung ist damit wesentlich höher als bei großen Unternehmen. Solche Ineffizienzen können erfahrene Asset-Manager nutzen.