Solvency II Wie gut die Lebensversicherer für Crashs gerüstet sind

Es sind gute Nachrichten, die im Mai aus der Versicherungsbranche in die Öffentlichkeit schwappten. Nach 2017 mussten die Unternehmen dieses Jahr zum zweiten Mal darlegen, wie es ihnen finanziell so geht. Das schreibt das europäische Aufsichtsregime Solvency II vor.

Im „Bericht zur Solvabilität und Finanzlage“ (Solvency and Financial Condition Report, SFCR) gibt es Angaben zu Risiken, Finanzen und Puffern der Gesellschaften. Ziel ist es, die Pleite von Versicherern zu verhindern und sicherzustellen, dass die Unternehmen ihre Zusagen an die Kunden auch unter extremen Umständen erfüllen können. Daher schaut sich die Finanzaufsichtsbehörde Bafin diese Berichte sehr genau an.

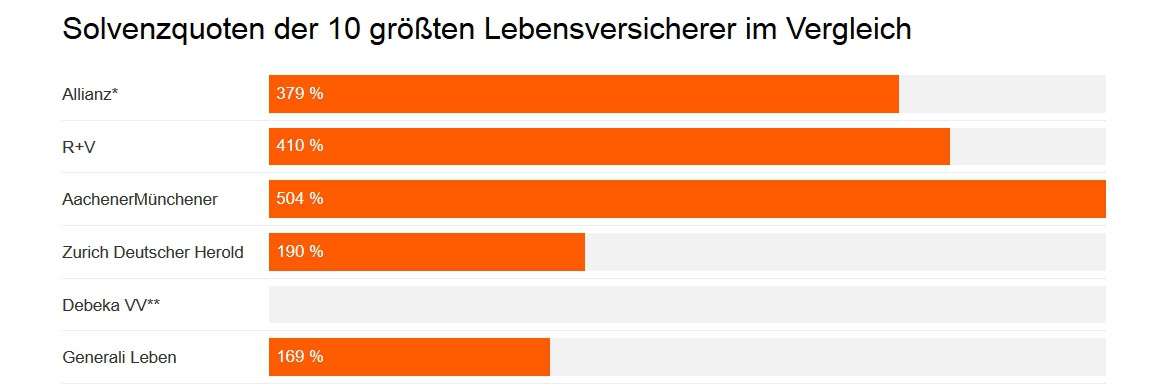

Solvenzquoten sind zum Großteil gestiegen

Warum aber gibt es gute Nachrichten? Nun, besonderes Augenmerk liegt in diesen Berichten auf den Solvenzquoten. Sie geben das Verhältnis der Eigenmittel eines Versicherers zu seinem erforderlichen Kapital an. Die MCR-Quote zeigt dabei den Puffer an, den die Versicherer mindestens erfüllen müssen. Die SCR-Quote gibt an, ob ein Versicherer genug Kapitalreserven für Negativszenarien hat, die statistisch einmal in 200 Jahren eintreten. Dazu zählen Crashs am Aktienmarkt, Einbrüche in der Lebenserwartung, Großschäden durch Naturkatastrophen oder Epidemien.

Und jetzt kommen wir endlich zu den guten Nachrichten – die Solvenzquoten der Lebensversicherer sind im Vergleich zu den Vorjahresberichten nämlich zum Großteil gestiegen. Die Rating-Agentur Assekurata hat eine entsprechende Marktanalyse durchgeführt.

Hallo, Herr Kaiser!

Kennzahl mit Vorsicht betrachten

„Im Vergleich zur ersten Veröffentlichung im vergangenen Jahr ist die aufsichtliche Solvenzquote im Branchenschnitt um 63 Prozentpunkte von 388 auf rund 451 Prozent gestiegen“, sagt Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata. „Damit übererfüllt die Branche die regulatorischen Anforderungen noch deutlicher als zuvor.“ Erfüllt ist die Quote nämlich dann, wenn sie 100 Prozent erreicht oder übertrifft.

Kann man die Finanzkraft eines Versicherers nur anhand dieser Zahl festmachen? Nein. „Die Solvabilitätsquote ist als absolute Zahl mit großer Vorsicht zu betrachten“, sagt Guido Bader, stellvertretender Vorstandsvorsitzender der Deutschen Aktuarvereinigung. „Sie sollte keinesfalls als alleiniger Indikator für einen Vergleich verschiedener Unternehmen genutzt werden.“