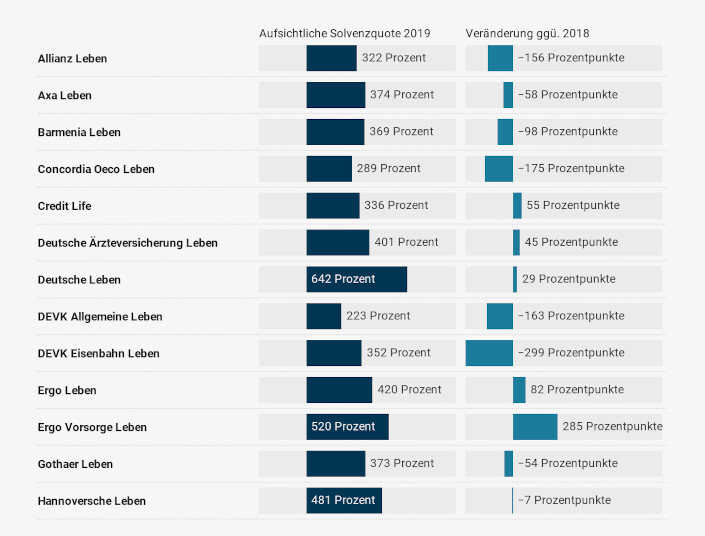

Solvenzquoten 2019 Puffer der Lebensversicherer für die Corona-Krise schwinden

Die deutschen Lebensversicherer sind trotz verschärfter Zinssituation weitgehend stabil in die Corona-Krise gegangen, erklärt Henning Kühl. „Das zeigt unsere Analyse der relevanten Solvenzquoten, die jetzt komplett für alle 84 Gesellschaften vorliegen“, so der Chefaktuar von Policen Direkt. Das Frankfurter Unternehmen verwaltet rund 12.000 Lebensversicherungsverträge im Wert von knapp einer Milliarde Euro. Damit sei man nach eigenen Angaben „Marktführer im Ankauf deutscher Lebensversicherungen und der führende Anbieter für Investments in deutsche Zweitmarkt-Policen“.

Kühl hält insbesondere die Solvenzquoten ohne Übergangsmaßnahmen für relevant, die angesichts der Zinslage 2019 im Marktschnitt im Vergleich zum Vorjahr vergleichsweise geringe Schwankungen aufweisen. Diese Nettoquote +VA blendet kurzfristige Marktentwicklungen eher aus, weil sie die Volatilitätsanpassungen mit einbezieht. Diese Bilanzierungshilfen berücksichtigen, dass Lebensversicherer ihr Kapital langfristig anlegen und damit kurzfristige Schwankungen und Schocks eher „aussitzen“ können.

Die wichtigsten Zahlen in Kürze:

- Aufsichtsrelevante Bruttoquote: 428 Prozent (2018: 489 Prozent)

- Nettoquote +VA: 279 Prozent (2018: 321 Prozent)

- Nettoquote: 256 Prozent (2018: 278 Prozent)

- Mindestanforderung MCR-Quote: 713 Prozent (2018: 728 Prozent)

- 9 Versicherer mit Nettoquote +VA < 100 Prozent (2018: 6)

- 13 Versicherer mit Netto-Quote < 100 Prozent (2018: 12)

- 7 Versicherer mit MCR-Quote < 100 Prozent (2018: 4)

- 57 Versicherer haben sich bei der relevanten Netto-Quote +VA im Vergleich zum Vorjahr verschlechtert, 26 verbessert.

- Übergangsmaßnahmen verbessern die Quoten im Schnitt um 149 Prozentpunkte (2018: 168)

- 20 Versicherer haben die Fristverlängerung der BaFin in Anspruch genommen und bis dato nur den quantitativen Anhang veröffentlicht. Wegen der Corona-Pandemie gewährt die Aufsicht Fristverlängerung für den kompletten Solvenzbericht bis zum 2. Juni.

Sämtliche Quoten liegen angesichts erwartungsgemäßer Rückgänge im Marktschnitt bei stabilen Werten über denen der Erstauflage von 2016, erklärt Kühl. Der Blick auf die Einzelfälle zeige aber, welche Versicherer weiter große Herausforderungen zu bewältigen haben.

Korridor-Analyse: 29 Unternehmen mit Risikopuffern

Hallo, Herr Kaiser!

„Wie sich die Corona-Pandemie auf deutsche Lebensversicherer auswirkt, ist aktuell noch schwer zu sagen. Ein genauer Blick auf die Entwicklung zeigt, welche Unternehmen mit starken Puffern in die Krise gegangen sind“, erklärt Versicherungsmathematiker Kühl. Aus den Solvenzquoten ohne Übergangsmaßnahmen leitet er ab, welche Unternehmen besonders gut gewappnet sind und welche ohnehin vor größeren Herausforderungen stehen.

Für Kühl bleiben niedrige Marktzinsen das größte Problem für Lebensversicherer, weil sie Kundengelder hauptsächlich in festverzinsliche Papiere anlegen und hohe Garantien in den Beständen bedienen müssen. Effekte aktueller Wertverluste am Aktienmarkt sieht er in diesem Zusammenhang für die Branche eher weniger bedrohlich, während die Auswirkungen der Corona-Pandemie auf das Neugeschäft unklar sind.

21 Unternehmen vor großen Herausforderungen

(Nettoquote +VA unter 150 Prozent)

21 Unternehmen stehen mit einer Solvenzquote ohne Bilanzierungshilfen von unter 150 Prozent (2018: 20) aktuell vor Herausforderungen, insbesondere wenn sie noch Neugeschäft betreiben wollen. Bei der Wahl der Produkte für das Neugeschäft und bei der Höhe der Überschussbeteiligung sind sie ohnehin eingeschränkt.

34 Unternehmen weitgehend gerüstet

(Nettoquote +VA zwischen 150 und 300 Prozent)

34 Unternehmen sieht Kühl im grünen Bereich, mit einer Nettoquote von 150 bis 300 Prozent (2018: 27), und damit weitgehend finanzstark und gerüstet für Extremszenarien. Sie sind in der Lage, den eingegangenen Versprechen unverändert auch in Zukunft nachzukommen.

29 Unternehmen mit Spielraum für Garantien

(Netto +VA über 300 Prozent)

29 Unternehmen sind aufgrund ihrer komfortablen Solvenzkapitalausstattung mit einer Nettoquote +VA von mehr als 300 Prozent gut gewappnet (2018: 36) in die aktuelle Krise gegangen und können ihren Kunden auch weiter höhere Leistungen anbieten, zum Beispiel in Form von Überschüssen oder Garantien im Neugeschäft.