Steuerlich noch attraktiver Wie sich Corona auf Fonds-Altbestände auswirkt

Foto: Sauren

Vor mehr als zwölf Jahren, im Jahre 2007, kündigte der deutsche Gesetzgeber an, ab 2009 die neuen Abgeltungsteuerregeln einzuführen und mit ihnen auch den steuerfreien Anteilsverkauf - nach Ablauf einer einjährigen Spekulationsfrist - für Fondskäufe ab 2009 einzustellen. Viele Anleger legten daraufhin 2008 noch einmal verstärkt freie Gelder in Fonds an oder schichteten Wertpapiere in Fonds um, um sich langfristig steuerfreie Veräußerungsgewinne zu sichern.

2018 machte ihnen der Fiskus allerdings einen Strich durch die langfristige Vermögensplanung. Denn mit Einführung des neuen Investmentsteuergesetzes verloren die vor 2009 erworbenen Fondsanteile ihren steuerlichen Sonderstatus: Sie sollten bei Veräußerung nicht mehr steuerfrei sein. Dafür wurden per gesetzlicher Verordnung die Fondsanteile einmal fiktiv steuerfrei veräußert und wieder neu angeschafft – zum Fondspreis vom 31. Dezember 2017. Für Fondsanteile, die zu einem späteren Zeitpunkt verkauft werden, gilt nun der Wertzuwachs seit 2018 als steuerpflichtiger Veräußerungsgewinn – abzüglich gegebenenfalls des Teilfreistellungsanteils.

Allerdings räumt der Gesetzgeber einen steuerlichen Freibetrag ein: Für Anleger von ehemaligen Altbeständen führt ein derartiger Veräußerungsgewinn erst dann tatsächlich zu einer steuerlichen Belastung von 25 Prozent plus Solidaritätszuschlag plus gegebenenfalls Kirchensteuer, wenn die Summe aller steuerpflichtigen Veräußerungsgewinne ehemaliger Altanteile den Betrag von 100.000 Euro überschreitet. Bei Zusammenveranlagung sind es 200.000 Euro. Verkauft ein Anleger nun ehemalige Altbestände, so führen deutsche Depotstellen zwar zunächst die Steuer auf den ermittelten steuerpflichtigen Veräußerungsgewinn ab. Im Rahmen der Einkommensteuerveranlagung erhält der Anleger diese von der Depotbank einbehaltene Steuer aber wieder gutgeschrieben – sofern der Veräußerungsgewinn unter dem verbliebenen Freibetrag liegt. Um dem Anleger eine Übersicht zu geben, wird der verbliebenen Freibetrag stets im Rahmen des Steuerbescheids ausgewiesen.

1.200% Rendite in 20 Jahren?

Aufgrund des relativ hohen Freibetrags von 100.000 Euro beziehungsweise 200.000 Euro bei Zusammenveranlagung bleibt der alte Status ehemaliger Altbeständen weitgehend gewahrt. Anleger werden noch auf Jahre oder Jahrzehnte Fondsanteile steuerfrei veräußern können. Allein aus diesem Grund sollten Anleger mit ehemaligen Altbeständen gut prüfen, ob sich ein Wechsel in eine andere Fonds- oder Wertpapieranlage, die diese steuerlichen Vorteile nicht genießt, überhaupt lohnt.

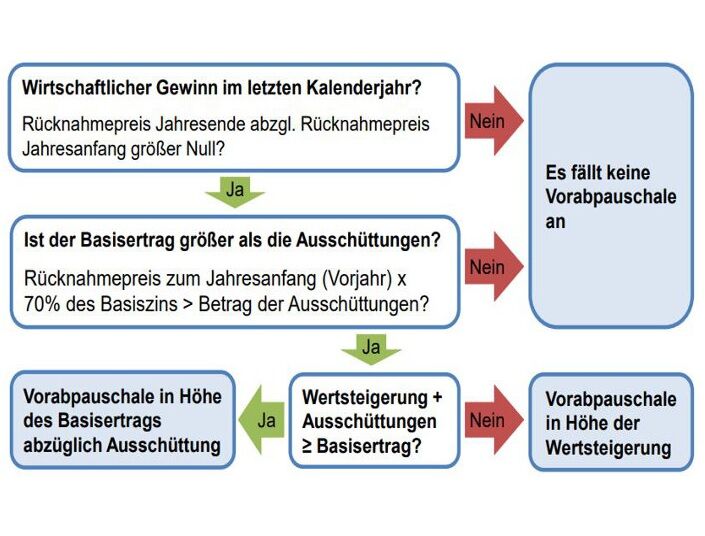

Mit Corona kommt nun ein weiterer positiver Effekt für Anleger von Altanteilen hinzu, insbesondere wenn es sich um thesaurierende Fondsanteile handelt. Dies hat mit den Besteuerungsregeln zu tun, die während der Haltedauer von Fonds gelten.

Auch Anleger von ehemaligen Altanteilen können vom Grundsatz steuerpflichtige (fiktive) Erträge erzielen – denn die obigen Freibeträge gelten nur für den Veräußerungsfall. Unabhängig davon unterliegen auch ehemalige Altanteile den aktuellen Besteuerungsregeln, die während der Haltedauer für alle Fondsanleger gelten.