IW-Experte Thomas Obst

So würde sich eine Bankenkrise auf die Wirtschaft auswirken

Thomas Obst ist als Experte für Auslandskonjunktur und makroökonomische Modellierung beim IW Köln tätig. Foto: IW

Der Zusammenbruch der Silicon Valley Bank hat zu einer drastischen Kurskorrektur an den Finanzmärkten geführt. Die Übernahme der angeschlagenen Credit Suisse durch UBS hat die Krise nach Europa gebracht. Welche konjunkturellen Folgen wären bei einer Bankenkrise in den USA und Deutschland zu erwarten?

Die Silicon Valley Bank (SVB) wurde am 10. März zahlungsunfähig, nachdem es Wertpapiere unter Wert verkaufen musste, um Liquiditätsengpässe zu verhindern. Die Insolvenz folgte einem Bank-Run verunsicherter Einleger. Der Zusammenbruch des 40 Jahre alten Instituts wurde damit zur größten Bankenpleite seit der Globalen Finanzkrise (GFK) 2008 und führte zu Panik und Herdenverhalten bei den Anlegern, die auch andere regionale U.S. Banken wie die First Republic in Mitleidenschaft zog. Nur eine Woche nach der Pleite der SVB kam die Aktie der Credit Suisse stark unter Druck und führte zu einem staatlich orchestrierten Kauf durch die UBS. Die Übernahme hat die Krise damit nach Europa gebracht.

Der...

Märkte bewegen Aktien, Zinsen, Politik. Und Menschen. Deshalb präsentieren wir dir hier die bedeutendsten Analysen und Thesen von Top-Ökonomen - gebündelt und übersichtlich. Führende Volkswirte und Unternehmensstrategen gehen den wichtigen wirtschaftlichen Entwicklungen clever und zuweilen kontrovers auf den Grund.

Da diese Artikel nur für Profis gedacht sind, bitten wir Sie, sich einmalig anzumelden und einige berufliche Angaben zu machen. Geht ganz schnell und ist selbstverständlich kostenlos.

Die Silicon Valley Bank (SVB) wurde am 10. März zahlungsunfähig, nachdem es Wertpapiere unter Wert verkaufen musste, um Liquiditätsengpässe zu verhindern. Die Insolvenz folgte einem Bank-Run verunsicherter Einleger. Der Zusammenbruch des 40 Jahre alten Instituts wurde damit zur größten Bankenpleite seit der Globalen Finanzkrise (GFK) 2008 und führte zu Panik und Herdenverhalten bei den Anlegern, die auch andere regionale U.S. Banken wie die First Republic in Mitleidenschaft zog. Nur eine Woche nach der Pleite der SVB kam die Aktie der Credit Suisse stark unter Druck und führte zu einem staatlich orchestrierten Kauf durch die UBS. Die Übernahme hat die Krise damit nach Europa gebracht.

Der Zusammenbruch der SVB hat Wellen geschlagen. So sind die globalen Aktienmärkte um 5 Prozent seit Anfang Februar gefallen. Die Renditen auf zweijährige USAnleihen sind im März von über 5 Prozent binnen einer Woche auf 3,8 Prozent abgesackt. Die europäischen Bankaktien haben etwa 12 Prozent seit Anfang Februar eingebüßt. Besonders drastisch war aber der Einbruch bei den Aktienkursen regionaler US-Banken, die im Schnitt um 30 Prozent gesunken sind.

Bankenkrise statt Finanzkrise

Finanzkrisen wie die GFK können zu umfangreichen realen BIP-Verlusten von bis zu 3 Prozent in der kurzen Frist führen (Kenny et al. 2020). Selbst wenn die aktuelle Krise mit kleineren regionalen Banken in den USA startet, können substanzielle negative Auswirkungen die Folge sein. Verglichen mit der GFK ist die gegenwärtige Situation aber nicht mit neuartigen, unregulierten Finanzinstrumenten verbunden. Es geht um Banken und deren Fähigkeit in dem Umfeld gestiegener Zinsen ihr bisheriges Geschäftsmodell – Risiko- und Fristentransformation – angemessen betreiben zu können (Hüther, 2023).

Die Banken befanden sich ebenso wie die Kreditnehmer angesichts expansiver Geldpolitik in einer Situation mit moderaten Inflationsraten und sehr niedrigen Zinsen; sie stehen jetzt unter Anpassungsdruck. Somit ist das dominierende Risiko der Zinserhöhungspfad der Zentralbanken und nicht etwa Kreditrisiken aus der Realwirtschaft, die auf die Bankbilanzen durchschlagen wie in der GFK (Hüther, 2023). Wie 2008 geht es aber auch heute darum, eine Misstrauensbekundung zu verhindern. Die Folge war damals ein Abzug liquider Mittel und ein Einfrieren der Kreditvergabe im Interbankenmarkt. Darunter leidet die private Investitionstätigkeit besonders stark.

Durch die durchgeführten konzertierten Aktionen der EZB und der FED gibt es derzeit keine Anzeichen für ein solches Einfrieren der Kreditvergabe. Die FED rechnet eher mit einer Verschärfung der Kreditbedingungen durch die fallenden Bankbewertungen. Bisher halten die Zentralbanken somit an Ihrer Linie der Inflationsbekämpfung fest. Die EZB hat den Leitzins auf 3,5 Prozent und die FED in den Bereich von 5 Prozent erhöht. In den USA liegt der Leitzins damit wieder fast auf dem Niveau von 2007, in der Eurozone fehlen nur noch 50 Basispunkte. Die Geschwindigkeit und der Umfang der Zinserhöhungen ist allerdings im Vergleich zur GFK deutlich höher, da sie diesmal aus der Phase der Nullzinspolitik kamen.

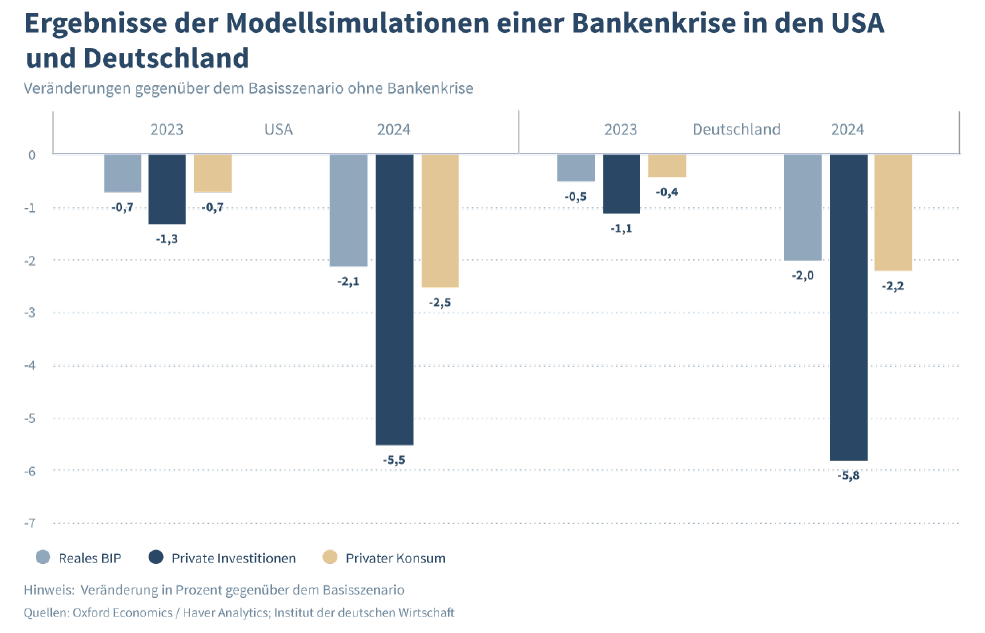

Modellierung einer Bankenkrise

Die Transmissionskanäle einer Bankenkrise sind vielfältig. Sie beinhalten unter anderem negative Vermögenseffekte. Es können reale BIP-Verluste entstehen, da Unternehmen Ihre Investitionen herunterfahren. Die GFK im Jahr 2008 hat außerdem gezeigt, dass es zu fiskalischen Kosten durch staatliche Rettungsmaßnahmen kommen kann.

Um die makroökonomischen Auswirkungen einer Bankenkrise zu untersuchen haben wir ein Szenario mithilfe des Global Economic Model von Oxford Economics erstellt. Das Modell ist in der kurzen Frist keynesianisch, sodass nachfragebedingte Veränderungen die gesamtwirtschaftliche Entwicklung beeinflussen. Hier spielen vor allem die negativen Vermögenseffekte für den privaten Konsum eine Rolle. In der langfristigen Betrachtung ist das Modell monetaristisch. Die wirtschaftliche Entwicklung wird maßgeblich durch Angebotsfaktoren beeinflusst. Hier wirkt sich die Verschlechterung der Kreditstandards auf die private Investitionstätigkeit aus.

Über den Autor