Schlechter Indikator Risikoklasse 2 – die scheinbare Sicherheit

Der Fehler steckt schon im Namen. Denn das Kunstprodukt, das Anlegern durch den Fonds-Dschungel helfen soll, nennt sich Synthetic Risk and Reward Indicator (SRRI). Das heißt wörtlich „Synthetischer Risiko-Ertrags-Indikator“. So weit, so bürokratisch. Und der Fehler? Der Ertrag taucht im SRRI gar nicht auf (siehe Kasten rechts). Stattdessen gilt die Kursschwankung, also die Volatilität in Prozent, als Risiko-Indikator. Nach ihr allein richtet es sich, ob ein Fonds als risikoarm oder -reich gilt. Und das ist tückisch.

„In dieser Katalogisierung liegt ein völlig falsches Risikoverständnis“, bemängelt Oliver Morath, der bei der Vermögensverwaltung Flossbach von Storch unter anderem den Vertrieb leitet. „Dass eine Anlage nicht schwankt, sagt doch gar nichts über das Risiko aus.“ Sein Beispiel ist ein Tagesgeldkonto mit einem Zinssatz von 0 Prozent. Dort verliert das Guthaben durch die Inflation jedes Jahr an Wert. Laut SRRI gilt es aber als sicher, denn die Volatilität liegt schließlich bei null. Da ist definitiv was dran, eine erfreuliche Anlage geht aber anders.

Der SRRI bekommt jetzt ein Problem in den unteren Regionen

1.200% Rendite in 20 Jahren?

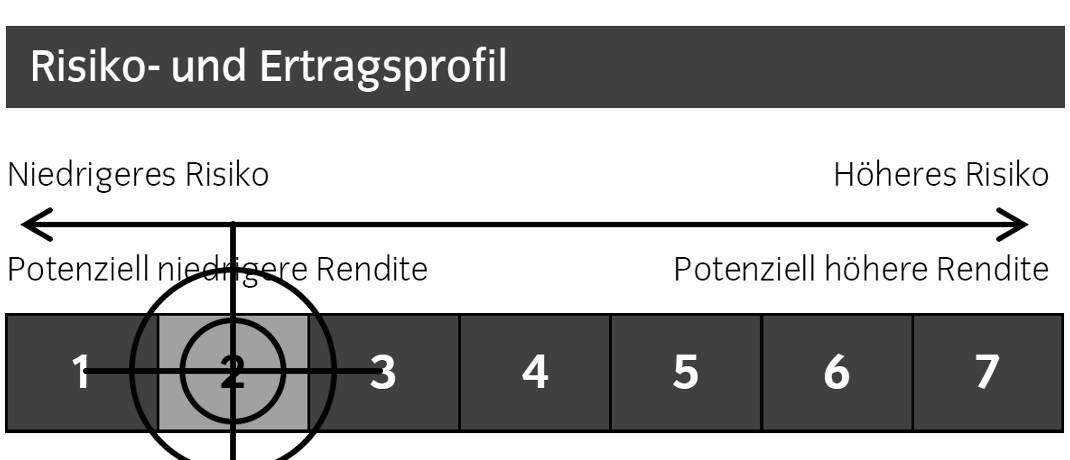

„Zu einfach, um wahr zu sein“, befand auch das Analysehaus Morningstar im Jahr 2011, als das Fonds-Informationsblatt KIID zur Pflicht wurde – und damit auch der SRRI, der auf einer Skala von 1 bis 7 abgebildet wird. Heute spielt die Risikoklasse (RK) eine wichtige Rolle, wenn es darum geht, zu bestimmen, für welche Fonds ein Anleger geeignet ist. Und für welche eben nicht.

Doch der SRRI bekommt jetzt ein Problem in den unteren Regionen, speziell in der Risikoklasse 2 (RK 2). Um dort zu landen, darf ein Fonds aufs Jahr hochgerechnet nicht mehr als 2 Prozent schwanken. Das bekommen in der Regel geldmarktnahe Fonds hin, Fonds mit sehr kurz laufenden Anleihen und wenige, konservativ gemanagte Mischfonds mit straffem Risikomanagement. Schon eine etwas zu hohe Dosis Aktien könnte die Vola zerreißen.

Doch das durch die Europäische Zentralbank (EZB) gedrückte Renditeniveau macht es Fondsmanagern schwer, ohne Aktien und nach Kosten überhaupt noch eine schwarze Null hinzubekommen. In den 90er Jahren brachten Bundesanleihen noch Renditen zwischen 4 und 10 Prozent – einfach nur, indem man sie liegen ließ. Heute liegt die Rendite einer fünfjährigen Bundesanleihe ziemlich genau bei null, und das ist schon wieder viel, verglichen mit dem vergangenen halben Jahr.