Studie zum Dividendensterben Wo die Ausschüttungen tatsächlich sinken und wo nicht

Energie-Unternehmen, Banken, Freizeitdienstleister – im Rahmen von Corona und Ölpreis-Crash brechen Unternehmen Umsätze weg – folglich kürzen sie ihre Dividenden, um Geld im Haus zu behalten. Anleger gehen damit leer aus.

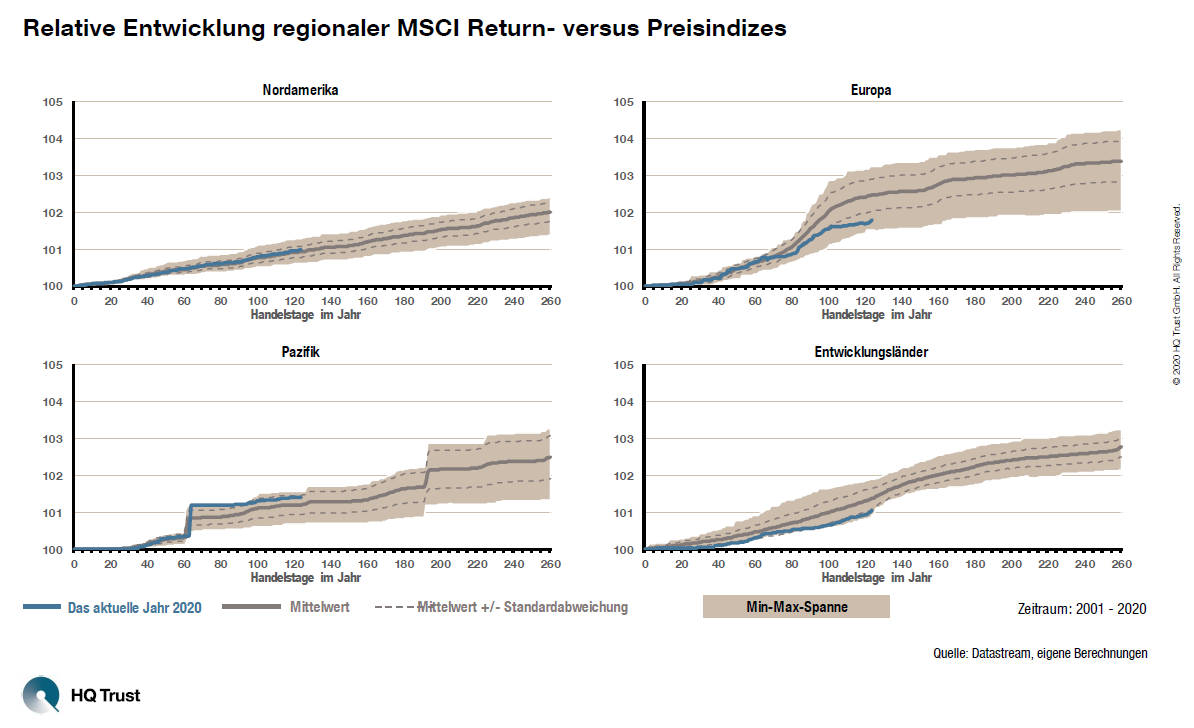

Wirklich? Vielleicht auch nicht. Denn wie viel das genau ausmacht, hat Sven Lehmann, Fondsmanager des HQT Global Quality Dividend (ISIN: LU1499563440) für die Anlageregionen Nordamerika, Europa, Pazifik und Schwellenländer ermittelt. Er berechnete den aktuellen Stand der Ausschüttungen und verglich ihn mit den beiden vorangegangenen Dekaden. Dazu setzte er den jeweiligen Total-Return-Index zum Preisindex ins Verhältnis. Bei Ersterem werden Dividenden rechnerisch wieder mitangelegt, bei Letzterem fallen sie einfach aus dem Index raus.

Das Ergebnis zeigt diese Grafik. Sie zeigt, um wie viel der Total-Return-Index besser läuft als der Preisindex. Diese Differenz steht für die gezahlten Dividenden. Die fette Linie zeigt den historischen Mittelwert der vergangenen 20 Jahre.

1.200% Rendite in 20 Jahren?

Lehmann folgert daraus:

- Nicht in allen Regionen wurden Dividenden stark gekürzt.

- In Nordamerika liegen die Dividenden aktuell leicht über dem Mittelwert der vergangenen 20 Jahre

- Gleiches in der Pazifik-Region: Die Return-Variante des Index liegt 1,4 Prozentpunkte vor dem Preisindex. Der historische Mittelwert beträgt lediglich 1,2 Prozentpunkte.

- Europa schwächelt hingegen tatsächlich. Da liegt die relative Wertentwicklung unter dem historischen Mittel.

Und noch eine Anmerkung von ihm:

Auffällig ist die zudem die unterschiedliche zeitliche Entwicklung. In der Pazifik-Region, vor allem in Japan, finden viele Hauptversammlungstermine am gleichen Tag statt. Das führt zu Auszahlungssprüngen. In Nordamerika werden die Dividenden viel kontinuierlicher gezahlt.