Täglicher Marktkommentar Eine absolute Schnapsidee!

Ulrich Harmssen, Fondsexperte des Maklerverbunds Apella: „Der Rückkauf von Aktien lässt das Verhältnis von Fremdkapital zu Eigenkapital (Leverage) steigen und verändert es damit zu Ungunsten des Unternehmens – und des Aktionärs

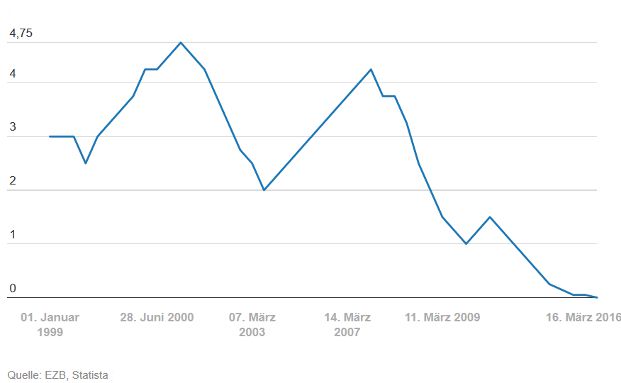

Bekanntlich hat die EZB in der vergangenen Woche angekündigt, dass Ankaufprogramm für Staatsanleihen von 60 Milliarden Euro auf 80 Milliarden Euro monatlich auszuweiten. Dies war von einigen Analysten auch so erwartet worden.

Neu hingegen ist, dass die EZB sich dabei nicht mehr nur auf den Ankauf von Staatsanleihen beschränken, sondern nun ab Juni auch Unternehmensanleihen aus der Eurozone aufkaufen wird. Der Sinn dieser Maßnahme erschließt sich mir nicht, es sei denn, die EZB wäre daran interessiert, dass Unternehmen sich über die Ausgabe von Anleihen zukünftig noch günstiger finanzieren können.

Seit obiger Ankündigung der EZB jedenfalls sind die Spreads im Bereich der Unternehmensanleihen aus der Eurozone schon bereits kräftig gefallen... Die Kurse dieser Anleihen werden weiter steigen, umgekehrt wird die Rendite von Unternehmensanleihen am Sekundärmarkt fallen, ebenso wie der Zinscoupon am Primärmarkt.

Glaubt nun irgendjemand daran, dass deshalb die Industrie auf die Idee kommen wird, Investitionen in die Produktion zu tätigen, die sie sonst unterlassen hätte? Eine absolute Schnapsidee...!

Die Folgen

Was könnte stattdessen in der Eurozone eine Folge sinkender Renditen und Coupons von Unternehmensanleihen sein?

Erste Nebenwirkung: die Liquidität im Sektor Unternehmensanleihen – ohnehin durch regulatorische Eingriffe schon eingeschränkt – wird sich weiter einengen. Ohnehin plant die EZB – wenn ich die Pressekonferenz richtig verstanden habe – die aufgekauften Unternehmensanleihen bis zur Endfälligkeit zu halten.

Zweite Nebenwirkung: in den USA konnte man gut beobachten, was sinkende Coupons für Unternehmensanleihen tatsächlich bedeuten: In Erwartung steigender Aktienkurse haben große US-Unternehmen Anleihen äußerst günstig emittiert, um in die eigenen Aktien zu investieren.

Ein Schelm, der Böses dabei denkt...

Ein sehr gutes Geschäft zunächst, denn: so ganz nebenbei sparen Unternehmen auf diese Art und Weise im erheblichen Umfang bei Dividendenausschüttungen, erhöhen damit den Unternehmenswert und damit potentiell den Aktienkurs. Zugleich nimmt das Angebot von Aktien im Free Flow an den Handelsplätzen ab; der Gewinn pro ausgegebener Aktie steigt also.

Und schon stimmt die Spekulation auf steigende Aktienkurse... Insbesondere dann, wenn man im Hinterkopf hat, dass Boni für das Management in der Regel eng an die Entwicklung von Aktienkursen gekoppelt sind... Ein Schelm, der Böses dabei denkt...

Verschwendung von Ressourcen

Da die so zurückgekauften Aktien in der Regel nicht im Vermögen der Unternehmen verbleiben, sondern gegen das Eigenkapital gebucht werden, sinkt folglich das Eigenkapital eines Unternehmens. Gleichzeitig steigt durch die Ausgabe von Anleihen das Fremdkapital. Das Verhältnis von Fremdkapital zu Eigenkapital (Leverage) steigt und verändert sich damit zu Ungunsten des Unternehmens – und des Aktionärs (!).

Die wichtigste Frage allerdings im Kontext von Aktienrückkaufprogrammen sollte lauten: ist der aktuelle Kurs, zu dem Unternehmen Aktien zurückkaufen, niedriger als der faire Preis der Aktie? Nur wenn diese Frage mit „Ja“ beantwortet werden kann, ist der Rückkauf von Aktien meines Erachtens keine Verschwendung von Ressourcen.

Nebenbei: ein guter Teil der Wertentwicklung von US-Aktien in den letzten Jahren kommt aus großen Rückkaufprogrammen; gelegentlich hatte man in der Vergangenheit sogar den Eindruck, dass nur noch diese Player die Kurse an Wall Street „machen“...

„There is only one buyer keeping S&P 500´s Bull Market alive“ (Bloomberg, 14. März 16)

Abschließend ein kurzer Blick auf die Märkte:

Ein Tag vor der Zinsentscheidung der Fed in den USA geht es aktuell (10:12) an den Europäischen Aktienbörsen moderat nach unten.

Auch heute sinkt der Ölpreis wieder deutlich. Aktuell: – 2,38 Prozent (Brent); dies ist einigermaßen erstaunlich, hat doch der Irak gerade Zustimmung zu einer gemeinsamen Produktionsbremse der großen Förderstaaten im Kampf gegen den niedrigen Ölpreis signalisiert.

Auch der Preis des Goldes ist inzwischen wieder bei aktuell 1.234 US-Dollar je Unze gelandet, nachdem dieser noch vor wenigen Tagen schon auf dem Weg zur 1.300 Marke unterwegs schien.

Die Bank of Japan hat unterdessen keine weiteren Maßnahmen beschlossen, äußerte sich aber etwas skeptischer zur konjunkturellen Entwicklung in Japan. Ähnlich wie die Fed auf ihrer letzten Sitzung verweist sie dabei auch auf die Bedeutung der Verlangsamung des Wachstums in den Schwellenländern.

Neu hingegen ist, dass die EZB sich dabei nicht mehr nur auf den Ankauf von Staatsanleihen beschränken, sondern nun ab Juni auch Unternehmensanleihen aus der Eurozone aufkaufen wird. Der Sinn dieser Maßnahme erschließt sich mir nicht, es sei denn, die EZB wäre daran interessiert, dass Unternehmen sich über die Ausgabe von Anleihen zukünftig noch günstiger finanzieren können.

Seit obiger Ankündigung der EZB jedenfalls sind die Spreads im Bereich der Unternehmensanleihen aus der Eurozone schon bereits kräftig gefallen... Die Kurse dieser Anleihen werden weiter steigen, umgekehrt wird die Rendite von Unternehmensanleihen am Sekundärmarkt fallen, ebenso wie der Zinscoupon am Primärmarkt.

Glaubt nun irgendjemand daran, dass deshalb die Industrie auf die Idee kommen wird, Investitionen in die Produktion zu tätigen, die sie sonst unterlassen hätte? Eine absolute Schnapsidee...!

Die Folgen

Was könnte stattdessen in der Eurozone eine Folge sinkender Renditen und Coupons von Unternehmensanleihen sein?

Erste Nebenwirkung: die Liquidität im Sektor Unternehmensanleihen – ohnehin durch regulatorische Eingriffe schon eingeschränkt – wird sich weiter einengen. Ohnehin plant die EZB – wenn ich die Pressekonferenz richtig verstanden habe – die aufgekauften Unternehmensanleihen bis zur Endfälligkeit zu halten.

Zweite Nebenwirkung: in den USA konnte man gut beobachten, was sinkende Coupons für Unternehmensanleihen tatsächlich bedeuten: In Erwartung steigender Aktienkurse haben große US-Unternehmen Anleihen äußerst günstig emittiert, um in die eigenen Aktien zu investieren.

Ein Schelm, der Böses dabei denkt...

Ein sehr gutes Geschäft zunächst, denn: so ganz nebenbei sparen Unternehmen auf diese Art und Weise im erheblichen Umfang bei Dividendenausschüttungen, erhöhen damit den Unternehmenswert und damit potentiell den Aktienkurs. Zugleich nimmt das Angebot von Aktien im Free Flow an den Handelsplätzen ab; der Gewinn pro ausgegebener Aktie steigt also.

Und schon stimmt die Spekulation auf steigende Aktienkurse... Insbesondere dann, wenn man im Hinterkopf hat, dass Boni für das Management in der Regel eng an die Entwicklung von Aktienkursen gekoppelt sind... Ein Schelm, der Böses dabei denkt...

Verschwendung von Ressourcen

Da die so zurückgekauften Aktien in der Regel nicht im Vermögen der Unternehmen verbleiben, sondern gegen das Eigenkapital gebucht werden, sinkt folglich das Eigenkapital eines Unternehmens. Gleichzeitig steigt durch die Ausgabe von Anleihen das Fremdkapital. Das Verhältnis von Fremdkapital zu Eigenkapital (Leverage) steigt und verändert sich damit zu Ungunsten des Unternehmens – und des Aktionärs (!).

Die wichtigste Frage allerdings im Kontext von Aktienrückkaufprogrammen sollte lauten: ist der aktuelle Kurs, zu dem Unternehmen Aktien zurückkaufen, niedriger als der faire Preis der Aktie? Nur wenn diese Frage mit „Ja“ beantwortet werden kann, ist der Rückkauf von Aktien meines Erachtens keine Verschwendung von Ressourcen.

Nebenbei: ein guter Teil der Wertentwicklung von US-Aktien in den letzten Jahren kommt aus großen Rückkaufprogrammen; gelegentlich hatte man in der Vergangenheit sogar den Eindruck, dass nur noch diese Player die Kurse an Wall Street „machen“...

„There is only one buyer keeping S&P 500´s Bull Market alive“ (Bloomberg, 14. März 16)

Abschließend ein kurzer Blick auf die Märkte:

Ein Tag vor der Zinsentscheidung der Fed in den USA geht es aktuell (10:12) an den Europäischen Aktienbörsen moderat nach unten.

Auch heute sinkt der Ölpreis wieder deutlich. Aktuell: – 2,38 Prozent (Brent); dies ist einigermaßen erstaunlich, hat doch der Irak gerade Zustimmung zu einer gemeinsamen Produktionsbremse der großen Förderstaaten im Kampf gegen den niedrigen Ölpreis signalisiert.

Auch der Preis des Goldes ist inzwischen wieder bei aktuell 1.234 US-Dollar je Unze gelandet, nachdem dieser noch vor wenigen Tagen schon auf dem Weg zur 1.300 Marke unterwegs schien.

Die Bank of Japan hat unterdessen keine weiteren Maßnahmen beschlossen, äußerte sich aber etwas skeptischer zur konjunkturellen Entwicklung in Japan. Ähnlich wie die Fed auf ihrer letzten Sitzung verweist sie dabei auch auf die Bedeutung der Verlangsamung des Wachstums in den Schwellenländern.