Investment-Chef Victor Zhang Übermut tut selten gut

Aus der Verhaltensforschung kennen wir den sogenannten „Recency Bias“: die menschliche Tendenz, unsere jeweils jüngsten Erfahrungen stärker zu empfinden als die länger zurückliegenden. Wenn wir denken, dass wir den Wind im Rücken haben, übersehen wir leicht die Risiken um uns herum.

Übertragen auf unsere Einschätzung der Märkte für das zweite Halbjahr heißt das, dass wir Gefahr laufen, zu stark auf die Fortsetzung der Hausse zu vertrauen. Tatsächlich ist es ja sehr beeindruckend, wie weit sich die Märkte entwickelt haben seit dem Tiefpunkt in der Pandemie vor gut einem Jahr.

Nun öffnen sich die Volkswirtschaften wieder, aufgestaute Nachfrage bricht sich Bahn, die Verteilung der Impfstoffe gewinnt an Fahrt, das Wachstum springt an, die Unternehmensgewinne steigen – dies alles nicht zuletzt dank aggressiver fiskalischer Stimulierung und weiter lockerer Geldpolitik. So ist es kein Wunder, dass die jüngste Umfrage des Conference Board unter multinationalen CEOs das höchste Niveau an CEO-Vertrauen in der 44-jährigen Geschichte der Umfrage anzeigt.

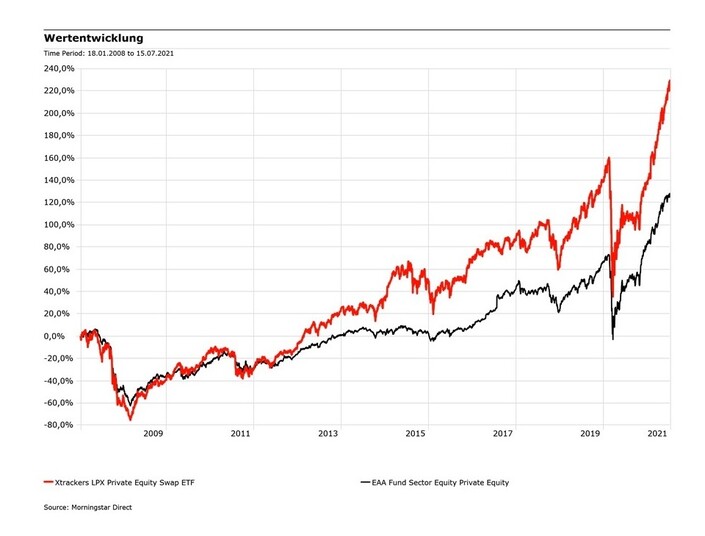

1.200% Rendite in 20 Jahren?

Wir sehen durchaus auch gute Gründe für den Optimismus, halten es aber für vernünftig zu fragen, ob diese Zuversicht dazu geführt hat, dass wir die aufkommenden Risiken im Markt unterschätzt haben. Wie wir in den letzten 18 Monaten wieder einmal gelernt haben, sind die Märkte dynamisch und die wirtschaftlichen Bedingungen können sich schnell ändern.

Deshalb ist es unserer Meinung nach wichtig, Annahmen zu hinterfragen. Was wäre, wenn der Konsens, dass der aktuelle Inflationsanstieg nur vorübergehend ist, sich als falsch erwiese? Immerhin ist nicht von der Hand zu weisen, dass ein paar weitere Billionen Dollar an Staatsausgaben, während gleichzeitig die Fed die Zinsen nahe Null hält, die Möglichkeit einer nachfragegetriebenen Inflation bergen.

Wir sehen auch steigende Immobilienpreise aufgrund der hohen Nachfrage in Verbindung mit einem knappen Angebot an bestehenden Häusern und steigenden Kosten für Neubauten. Oder denken Sie an die Berichte über Arbeitskräftemangel in bestimmten Wirtschaftssektoren. Wenn diese sich weiter verbreiten würden, würden die Arbeitgeber vermutlich anfangen, die Löhne ernsthaft anzuheben und die Gefahr einer anhaltenden Lohninflation erhöhen.

Umgekehrt sehen wir auch, dass die vergleichsweise hohe Arbeitslosenquote und die Fortsetzung langfristiger Trends wie eine alternde Bevölkerung, Automatisierung, Digitalisierung und der „Amazon-Effekt“ zusammengenommen die Inflation im Laufe der Zeit begrenzen werden.