Vermögensverwalter erklärt „Betongold als Geldanlage ist nicht ungefährlich!“

Im vergangenen Jahr wurden in Deutschland 277.700 Wohnungen fertiggestellt. Nach den Angaben des Statistischen Bundesamts waren das gut 12 Prozent mehr als 2015. Für den Bauboom sind vor allem die niedrigen Zinsen verantwortlich. Schon länger ist es für viele Bürger preiswerter, ein Hypothekendarlehen bei der Bank zu bedienen als Miete zu zahlen.

Nach wie vor gilt: Die Immobilie zur eigenen Nutzung zählt zu den besten Mitteln der Altersvorsorge. Sie zwingt regelrecht zum Sparen. Und bei den weiterhin niedrigen Zinsen ist häufig eine höhere und damit auch schnellere Tilgung möglich. Im Alter können sich Eigenheimnutzer dann über ein mietfreies Wohnen freuen.

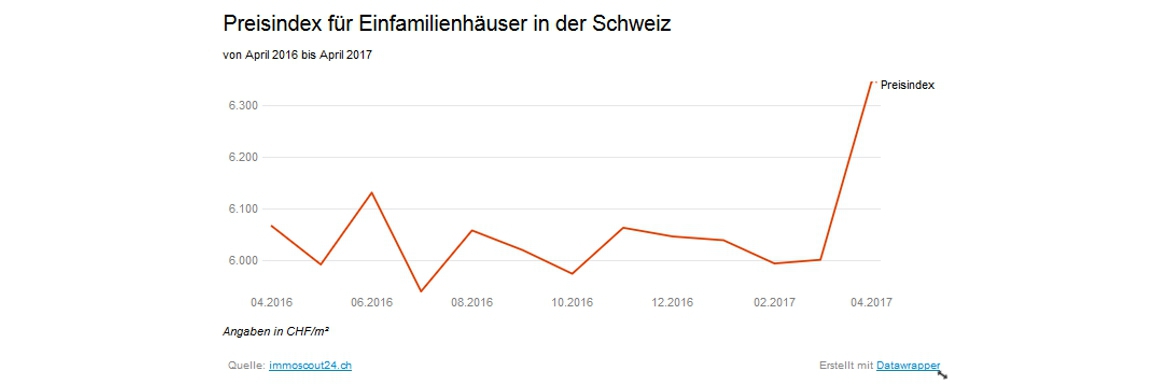

Bei Immobilien zur Fremdvermietung sieht die Rechnung allerdings ganz anders aus. Denn die niedrigen Zinsen haben nicht nur für einen Bauboom gesorgt, sondern auch die Preise emporschnellen gelassen. In den guten Lagen der Metropolen zahlen Käufer einer Neubauwohnung bereits 5.000, 6.000 oder noch mehr Euro pro Quadratmeter. Zwar sind auch die Mieten in den vergangenen Jahren gestiegen, aber nicht so stark wie die Kaufpreise. Die Folge ist, dass die Mietrenditen deutlich gesunken sind.

Umfangeiche Kosten und Risiken

Das gilt vor allem, wenn die Kosten und die Risiken im vollen Umfang berücksichtigt werden. Denn bei der Berechnung der Renditen werden häufig Mietausfälle und Leerstand, Mieterwechsel beziehungsweise Kosten für Makler oder Anzeigen, Bonitätsrisiken der Mieter, möglicher Vandalismus, Reparaturen, Instandhaltungskosten, nicht auf den Mieter umlegbare Nebenkosten oder unvorhergesehene Ausgaben beispielsweise für Fenster oder Dach außen vorgelassen.

Auch steuerliche Aspekte werden gerne vergessen. Eine ganzheitliche Berechnung der Rendite führt regelmäßig zu ganz anderen – sprich deutlich schlechteren – Ergebnissen, als sie der Verkäufer/Makler in Aussicht stellt.

Immobilienkäufe fremdfinanziert

1.200% Rendite in 20 Jahren?

Außerdem sind Immobilienkäufe in den überwiegenden Fällen zu einem großen Teil fremdfinanziert. Üblich sind Quoten von 80 Prozent. Das macht zwar angesichts der niedrigen Zinsen durchaus Sinn. Viele Anleger vergessen dabei allerdings, dass sie durch die Fremdfinanzierung ihre Anlage stark hebeln und dadurch ihr Risiko erhöhen.

Gleichzeitig droht die Gefahr, dass sich die Zinsen über kurz oder lang wieder normalisieren. Nach Ablauf der üblichen 10- oder 15-jährigen Zinsbindung können die Zahlungen an die Bank dann kräftig steigen.

Vermögen in Immobilien übergewichtet

Dazu kommt, dass viele Anleger bei der Verteilung ihres Vermögens bei Immobilien übergewichtet sind, was auch an der geringen Stückelung liegt. Eine Aktie oder ein Fonds lassen sich bereits für zweistellige Eurobeträge erwerben – bei Immobilien geht es in der Regel erst ab sechsstelligen Summen los.

Schließlich sind Immobilien – wie der Name bereits sagt – nicht schnell zu verkaufen, sondern immobil. Braucht ein Wohnungs- oder Hausbesitzer rasch Geld, kann es beim Verkauf der Immobilie zu schmerzhaften Preisabschlägen kommen.

Immobilien als Geldanlage geeignet?

Unter dem Strich machen Immobilien zur Fremdvermietung vielleicht für Profis bei einer entsprechenden Streuung des Vermögens Sinn, als Hauptanlage für den Privatinvestor sind sie dagegen kaum geeignet.

Bei ihnen sollte sich das Vermögen auf liquide und damit immer wieder anpassbare Anlageformen konzentrieren. Dazu können dann auch offene Immobilienfonds oder Aktien von Immobilien-Bestandshaltern zählen.