Vertrieb von Lebensversicherungen 5 Top-Versicherer teilen sich Hälfte des LV-Geschäfts

Das Neugeschäft mit Lebensversicherungen entfällt zunehmend auf die Größten der Branche. Das geht aus der aktuell veröffentlichten Vertriebswege-Studie der Unternehmensberatung Willis Towers Watson (WTW) hervor. Demnach nimmt die Marktkonzentration zu, denn die Top Ten der Lebensversicherer bauten ihre Marktanteile hierzulande zuletzt deutlich weiter aus.

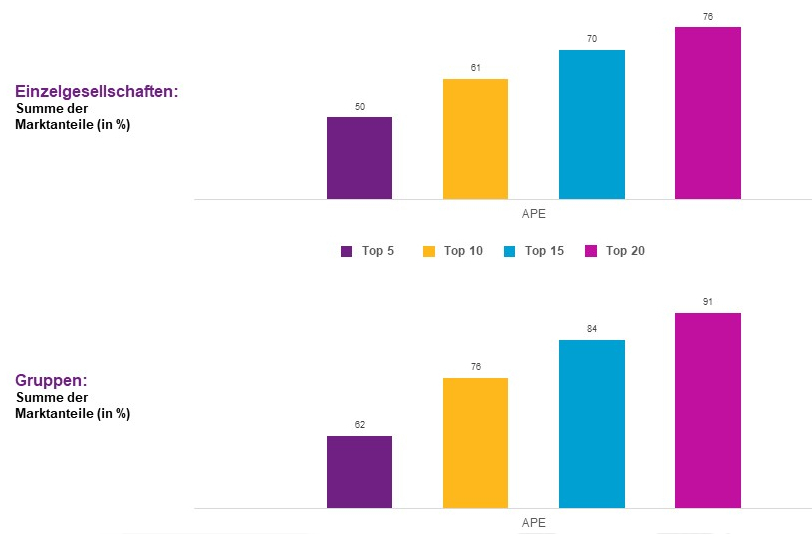

Bei ihrer Analyse betrachtet WTW-Marktforscher das so genannte Annual Premium Equivalent (APE). Mit dieser Kennzahl wird ein Vertrag gegen Einmalbeitrag näherungsweise als Police gegen laufende Beiträge umgerechnet. 61 Prozent des APE-Neugeschäfts entfiel im vergangenen Jahr auf die zehn größten Einzelunternehmen. Das sind 2 Prozentpunkte mehr als im Vorjahr.

Neugeschäft 2018 gestiegen

In einem zweiten Schritt fassten die WTW-Analysten die Einzelunternehmen zu Versicherungsgruppen zusammen. Denn einige LV-Anbieter gehören zu den gleichen großen Konzernen. Bei dieser Sichtweise beträgt der Anteil der Top Ten am Neugeschäft sogar 76 Prozent (Vorjahr: 75 Prozent). Vor allem Deutschlands Marktführer Allianz Leben steigerte seinen Marktanteil 2018 weiter.

„Es wird immer deutlicher, welchen großen Marktanteil wenige Player mittlerweile auf sich vereinen“, kommentiert Henning Maaß, Leiter der Lebensversicherungsberatung bei WTW in Deutschland. Seiner Studie zufolge ist das LV-Neugeschäft 2018 marktweit gegenüber dem Vorjahreswert deutlich gewachsen: aus laufenden Beiträgen stieg es um rund 2 –aus Einmalbeiträgen um rund 8 Prozent.

Hallo, Herr Kaiser!

Bei den wichtigsten Vertriebswegen von Lebensversicherungen in Deutschland hat sich 2018 hingegen wenig geändert. Die erstplatzierten Einfirmenvermittler bauten ihren Anteil leicht auf 32,9 Prozent aus. Auch Makler und Mehrfachagenten (31,0 Prozent) und Banken (29,3) konnten ihre Anteile zwar steigern. Sie liegen aber weiterhin hinter den Einfirmenvermittlern.

Der Anteil der „Sonstigen Vertriebswege“ ist dagegen im vorvergangenen Kalenderjahr auf nur noch 3,8 Prozent zusammengeschrumpft. „Die sonstigen Vertriebswege stehen für das fremdgeführte Konsortialgeschäft, insbesondere in der betrieblichen Altersvorsorge“, erklärt Maaß. „Diese Konsortien waren 2018 weniger gefragt als im Jahr davor“, so der Berater für die Versicherungsbranche.

Zunehmende Marktkonzentration

Der Bedarf an Altersvorsorge sowie an der Absicherung von Erwerbseinkommen, Alterseinkommen und Hinterbliebenen ist hoch und wird auch in Zukunft wohl noch steigen. „Die marktführenden Lebensversicherer werden diese Entwicklung zu ihren Gunsten nutzen, so dass eine Zunahme der Marktkonzentration in den nächsten Jahren absehbar ist“, sagt Michael Klüttgens.

„Angesichts des eigentlich steigenden Bedarfs sollten die Aussichten der Branche rosig sein. Dies gilt jedoch nur für jene Marktteilnehmer, die genügend Weitsicht für Veränderungen mitbringen“, so der Leiter der WTW-Versicherungsberatung weiter. „Differenzierung wird wichtiger: Jedes Unternehmen sollte sich individuelle Alleinstellungsmerkmale erarbeiten und sein Geschäft konsequent auf diese ausrichten.“