ETF-Markt unter der Lupe „Warum hinkt Europa hinterher, Frau Antoniewicz?“

DAS INVESTMENT: Der Anteil der ETFs am gesamten Fondsvermögen ist in den USA seit Jahren höher als in Europa. Warum hinkt Europa hinterher?

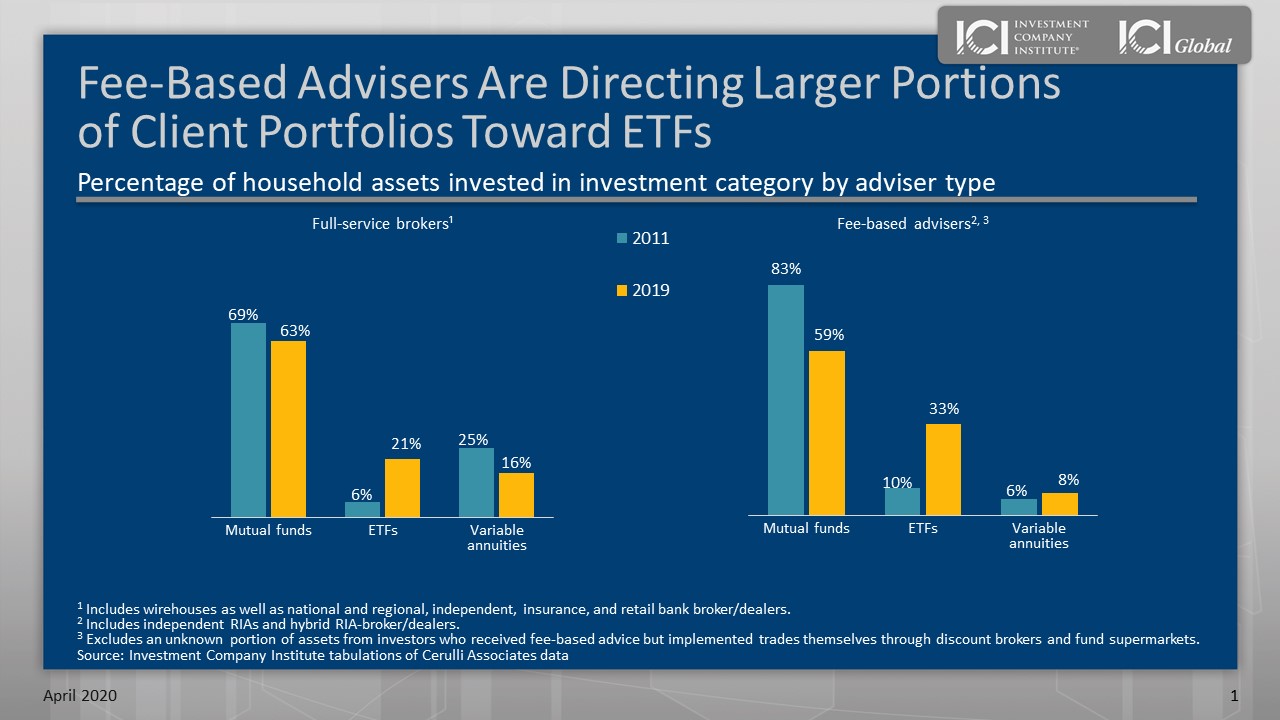

Shelly Antoniewicz: Der US-amerikanische ETF-Markt hat einen hohen Anteil sowohl von privaten als auch von institutionellen Anlegern. Im Jahr 2019 zeigten Daten, dass Honorarberater 33 Prozent der Haushaltsvermögen ihrer Kunden in ETFs investiert hatten, 2011 waren es noch 10 Prozent. Der europäische ETF-Markt hingegen wird vermutlich von institutionellen Anlegern dominiert, wobei Privatanleger eine kleine, aber in letzter Zeit wachsende Rolle spielen.

Was sind die Hauptunterschiede zwischen dem europäischen und dem US-amerikanischen ETF-Markt?

Antoniewicz: Einer ist der, dass individuelle Altersvorsorgekonten, die sogenannten IRAs, ein wichtiger Teil des US-Rentensystems sind und Sparern Zugang zu ETFs bieten. Europäische Anleger hingegen haben nur begrenzten Zugang zu ETFs in Altersvorsorgekonten. Ein weiterer Unterschied besteht darin, wie Anleger ETF-Anteile auf dem Sekundärmarkt kaufen und verkaufen. In den USA handeln Anleger ETFs hauptsächlich an der Börse. In Europa ist das nicht so verbreitet. Wir gehen davon aus, dass europäische institutionelle Anleger ETF-Anteile eher außerbörslich handeln.

Was sind Gemeinsamkeiten?

Antoniewicz: Die Anlegernachfrage sowohl nach US-amerikanischen als auch nach europäischen ETFs war in den letzten Jahren stark, und die Vermögenswerte sind schnell gewachsen. Zwischen Ende 2015 und Ende 2020 hat sich das Gesamtnettovermögen von ETFs in beiden Märkten mehr als verdoppelt: in den USA von 2,1 Billionen auf 5,4 Billionen US-Dollar und in Europa von 432 Milliarden auf 927 Milliarden Euro. Insbesondere gab es in beiden Märkten starke Anlegernachfrage nach Anleihe-ETFs und Misch-ETFs – die Zuflüsse von 2016 bis 2020 betrugen 667 Milliarden Dollar in den USA und 149 Milliarden Euro in Europa.

1.200% Rendite in 20 Jahren?

Eine Frage zum Preiskampf. Wie tief kann die Managementgebühr noch gehen?

Antoniewicz: Wettbewerb und Skaleneffekte setzen die durchschnittlichen laufenden Gebühren unter Druck. Bei Ucits-Aktien-ETFs sind die durchschnittlichen laufenden Kosten von 0,39 Prozent im Jahr 2013 auf 0,26 Prozent 2019 gesunken. Es ist schwer zu sagen, wo der Tiefpunkt liegen könnte, da sich die Anlegernachfrage nach regulierten Fonds im Laufe der Zeit ändert. Da sich die durchschnittlichen laufenden Kosten je nach Anlageziel eines ETFs unterscheiden, wird die Nachfrage eine Rolle bei den durchschnittlichen laufenden Kosten spielen.

Bitte geben Sie mir einen kurzen Ausblick auf die nächsten ... sagen wir ... fünf Jahre.

Antoniewicz: Die Finanzmärkte sind von Natur aus schwer vorherzusagen, weil so viele wirtschaftliche Faktoren im Spiel sind, die sie beeinflussen. Nichtsdestotrotz gibt es bestimmte Trends in der Fondsbranche, die sich wahrscheinlich fortsetzen werden. Zum Beispiel dürfte die weltweite Nachfrage nach ESG-Fonds stark bleiben. Im Jahr 2020 stieg das Gesamtnettovermögen von US-Fonds, die nach ESG-Kriterien investierten, wie von der ICI klassifiziert, von 321 Milliarden Dollar Ende 2019 auf 465 Milliarden Dollar Ende 2020. In Europa stieg das Nettovermögen von Ucits-ETFs, die Morningstar als nachhaltig einstuft, von 897 Milliarden auf 1,06 Billionen Euro.

Gibt es eigentlich Anlagethemen, die ein ETF nicht abbilden kann?

Antoniewicz: Manchmal schränken regulatorische Anforderungen ein, was ein Fonds tun kann. So gibt es zwar starkes Anlegerinteresse an Kryptowährungen, aber die Regulierungsbehörden prüfen noch, ob das auch in einer ETF-Hülle angeboten werden kann. Außerdem gibt es bei ETFs Grenzen für den Einsatz von Hebeln. In den Vereinigten Staaten liegt das für bei der Securities and Exchange Commission registrierte Produkte bei einem dreifachen Hebel.

Über die Interviewte:

Shelly Antoniewicz ist Senior-Direktorin für Industrie- und Finanzanalyse beim Investment Company Institute (ICI), das die Investmentbranche beobachtet und auswertet.