Vier-Felder-Matrix zur Ruhestandsplanung Wie Anleger Portfolio und Zukunftswünsche in Einklang bringen

Die Zinsen notieren auf einem niedrigen Niveau – und in Folge der Corona-Pandemie werden sie voraussichtlich auch noch lange auf diesem verharren. Zudem lässt der wirtschaftliche Schock durch den Ausbruch von Covid-19 sowohl erprobte Ertragsquellen wie Dividendenerträge von Banken als auch die Vermietung von Immobilien weniger zuverlässig erscheinen.

Ebenso beeinträchtigen Dividendenkürzungen die Ertragsfonds und einige Immobilienfonds wurden zeitweise gesperrt, sodass Anleger nicht an ihr Geld gelangen. Die Risikoneigung von Ruheständlern könnte sich aufgrund der genannten Faktoren daher deutlich verändern.

Um Portfolios zielführend zu gestalten, sollten Anleger deshalb eine professionelle Beratung in Anspruch nehmen. Wichtig für Investoren ist es, Anlageziele für den Ruhestand frühzeitig klar zu definieren. Nur so lassen sich Anlagen zielführend ausrichten.

Zusätzliche Risiken im Ruhestand

In der Ansparphase haben Anleger meist ein geregeltes Einkommen und streben Kapitalwachstum an. Im Ruhestand selbst sind dagegen die persönlichen Ersparnisse und die daraus generierbaren Erträge wesentlich. Mit dem Ruhestand kommen zudem neue Risiken auf.

Während vor dem Ruhestand ein fehlender Kapitalzuwachs als Hauptrisiko gilt, gibt es im Ruhestand drei wesentliche Risiken, zu denen das Sequenzierungsrisiko, das sogenannte Langlebigkeitsrisiko und das Inflationsrisiko zählen. Ersteres beschreibt die Gefahr, Kapital schneller zu verbrauchen als geplant. Das kann passieren, wenn Investoren in schwachen Marktphasen etwas vom Ruhestandskonto abziehen müssen.

Volatile Vermögensverwerte bergen aus diesem Grund im Ruhestand ein höheres Risiko. Gleichzeitig benötigt die Zielgruppe Werte, die gegen Inflation schützen und Potenzial für Kapital- und Ertragswachstum über zwanzig oder mehr Jahre im Ruhestand bieten.

Zusammenstellung des Portfolios

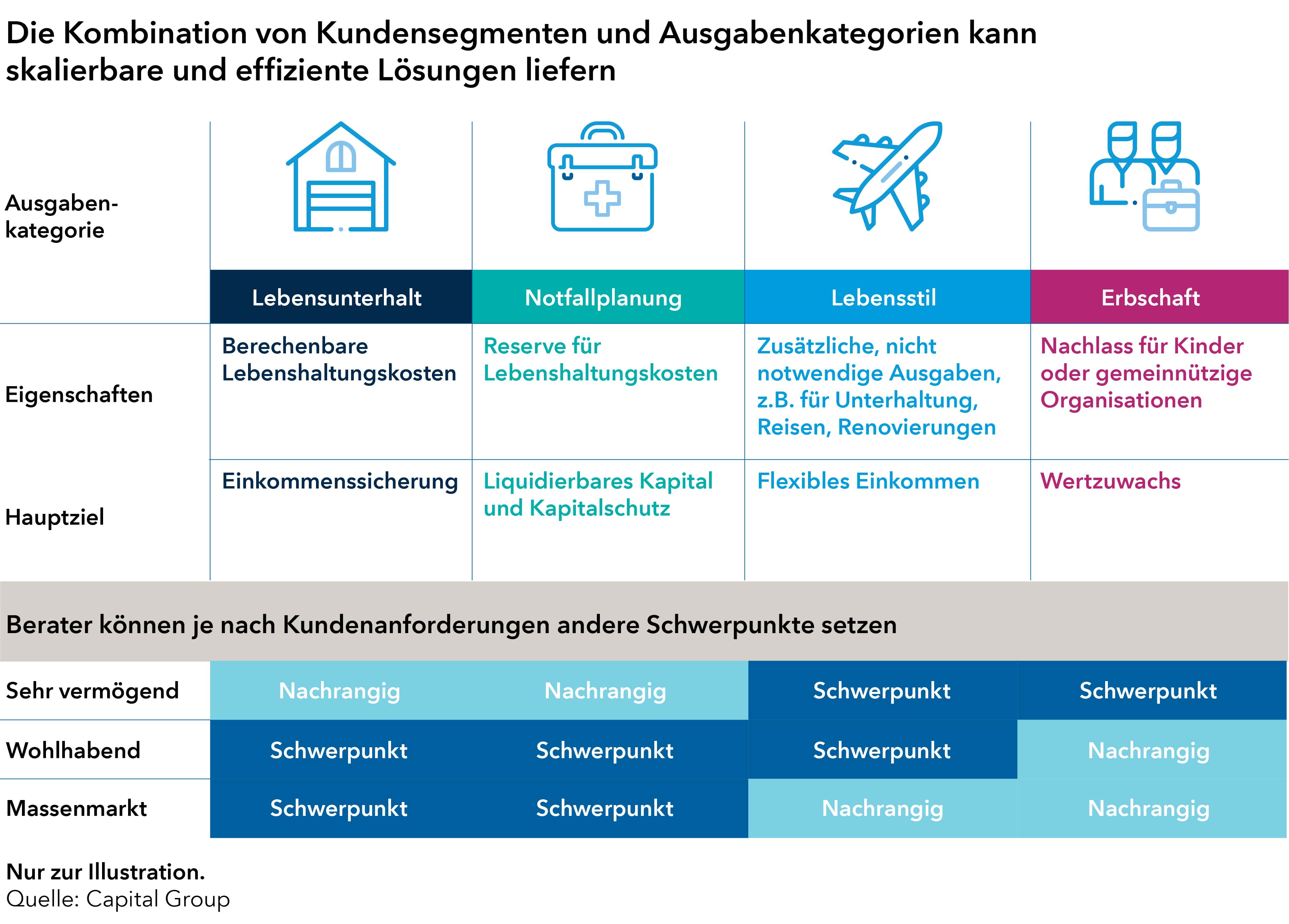

Um für Investoren möglichst passende Anlagestrategien zu ermitteln, hat Capital Group einen Vier-Felder-Ansatz entwickelt (siehe Grafik unten), der sich an den individuellen Zielen orientiert. Der Ansatz unterteilt sich in zwei Ausgabekategorien – die Lebenshaltungskosten und die Lebensstilausgaben – sowie zwei Rücklagekategorien – die Notfallreserven und den Erbschaftstopf.

Für jede dieser Ausgaben- und Rücklagekategorien lässt sich ein angemessenes Portfolio zusammenstellen. Auf die Finanzierung von Lebenshaltungskosten ausgerichtete Portfolios werden dabei eher konservativ aufgestellt, da die Ausgaben meist fix sind. Zielen Ruheständler dahingegen auf den eigenen Lebensstil ab, sind die Anlagen ausgewogener, da die Ausgaben in dieser Kategorie diskretionärer sind.

Notfallreserven werden eher durch Barmittel oder kurzfristige Anleihen erreicht und Erbschaftsrücklagen durch vor Inflation geschützte Vermögenswerte. Wichtig ist: Je nach den finanziellen Ambitionen im Ruhestand, fokussieren Anleger unterschiedliche Kategorien.

Individuelle Ziele innerhalb des Rahmens

Hallo, Herr Kaiser!

Grob kann in drei Anlegergruppen unterschieden werden. Die erste Gruppe kann unter dem Label „Zukunftsausbau“ zusammengefasst werden und strebt danach, ein finanzielles Vermächtnis für die nächste Generation aufzubauen.

Die zweite Gruppe kann als „Goldene Jahre“ bezeichnet werden. Diese Gruppe will den Ruhestand genießen und konzentriert sich daher neben den Alltagsausgaben stärker auf die Finanzierung des Lebensstils.

Unter „Familie und Freunde“ kommen jene zusammen, die ihren Ruhestand mit Angehörigen genießen wollen. Ihr Fokus liegt auf den Ausgaben der Alltagsbedürfnisse. Die Ausgaben für den eigenen Lebensstil werden jedoch niedriger bewertet.

Kategorien unterschiedlich priorisiert

Je nachdem zu welcher Gruppe ein Ruheständler gehört, priorisiert dieser die definierten Kategorien anders. Die Gruppe Zukunftsaufbau etwa legt das Augenmerk auf den Lebensstil und die Erbschaft. Um den Lebensstil zu erhalten, braucht es ein Portfolio mit ausgewogenen Erträgen, um eine Erbschaft anzusammeln Aktien- oder Multi-Asset-Portfolios.

Diejenigen, die zu der Gruppe „Goldene Jahre“ gehören, legen Schwerpunkte auf die Lebenshaltung, die Notfallreserve und den Lebensstil. Folglich kommen für ein sicheres Einkommen etwa Anleihen, für die Notfallreserve Barmittel oder liquide konservative Anlagen sowie für den Erhalt des Lebensstils ein Portfolio mit ausgewogenen Erträgen in Frage.

Die Gruppe „Familie und Freunde“ priorisiert die Kategorien Lebenshaltung und Notfallreserve, wofür sich wieder das sichere Einkommen und die Barmittel oder liquiden konservativen Anlagen eignen.

Alltägliche Bedürfnisse und Wünsche

Der beschriebene Rahmen bietet einen klaren Bezug zu den alltäglichen Bedürfnissen und Wünschen des Anlegers. Die vorgeschlagene Zusammenstellung der Portfolios ist speziell für die Unterstützung der Anlageziele im Ruhestand konzipiert. Der Rahmen lässt sich aber auf spezifische Individualbedürfnisse zuschneiden, indem die Proportionen eines individuellen Portfolios in jeder Kategorie variiert werden.

Über den Autor

Matthias Mohr ist Co-Leiter des Geschäfts mit Finanzintermediären in Deutschland und Österreich bei Capital Group. Die Fondsgesellschaft wurde 1931 von dem Investmentspezialisten Jonathan Bell Lovelace in Kalifornien gegründet. Im Rahmen einer europäischen Wachstumsstrategie eröffnete das global tätige Unternehmen vor sechs Jahren in Frankfurt seine fünfte Niederlassung in Europa.