Schere auf und wieder zu Wie ein zerfaserter Markt wieder auf Linie kam

Ein Gedankenspiel zeigt, wie stark der Markt für Hochzinsanleihen im vergangenen Jahr durch die Corona- und die anschließende Ölkrise zerfaserte. Wobei Ölkrise in diesem Fall heißt, dass der Ölpreis einbrach und sogar erstmalig in der Geschichte des Erdöls unter null fiel.

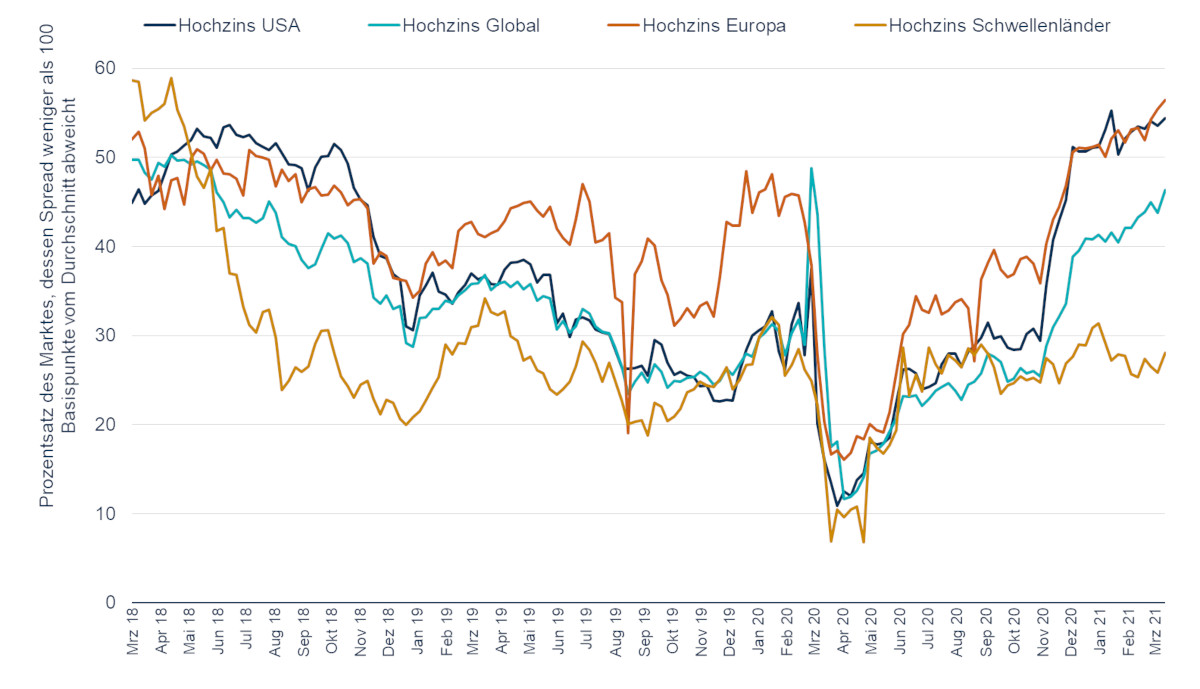

Andrey Kuznetsov, Senior-Portfoliomanager bei Federated Hermes, hat einmal das Lineal herausgeholt. Er ermittelte, bei welchem Teil des Gesamtmarktes der Risikoaufschlag (Spread) auf die Rendite weniger als 100 Basispunkte vom Durchschnitt abweicht. 100 Basispunkte sind ein Prozentpunkt. Je höher also der Wert, desto mehr Anleihen liegen mit dem Marktdurchschnitt weitgehend auf einer Linie. Je tiefer der Wert, desto mehr Anleihen brechen renditetechnisch nach oben oder unten aus.

Genau das passierte im Frühjahr 2020, als Corona und Öl vor allem Anleihen von Freizeit- und Rohstoffunternehmen unter Druck setzte und Techs, Telekoms und Banken (zumindest in den USA) weitgehend verschonte. Der Markt fiel sozusagen auseinander. Weniger als ein Fünftel der Anleihen lagen mit ihren Spreads noch nahe beim Durchschnitt. Was die Grafik aber nicht zeigt, ist, wie weit sich die Renditeschere tatsächlich öffnete.

1.200% Rendite in 20 Jahren?

Dann traten die Zentralbanken auf den Plan, pumpten Geld in die Märkte, stützten Unternehmen, beseitigten Ängste – und brachten damit auch die Anleihen zurück in die Spur. Genaugenommen schloss sie die Schere zwischen den einzelnen Schuldners wieder so weit wie vor der Krise. Gut zu sehen in der Grafik.