Wenn im Alter die Liquidität fehlt Wie sich Geld aus einer Immobilie ziehen lässt

Es sich im Alter gut gehen lassen, das wünschen sich viele, die in Rente gehen. Doch darauf folgt oft große Ernüchterung: Das Geld reicht nicht, um sich lang gehegte Träume zu erfüllen. Dabei ist gerade bei Immobilienbesitzern das notwendige Vermögen eigentlich vorhanden. Sie sind im wahrsten Sinne des Wortes Stein-reich, aber dennoch nicht liquide, weil das erarbeitete Geld im abbezahlten Eigenheim feststeckt. Laut einer aktuellen Studie des Zentrums für Europäische Wirtschaftsforschung besaßen 2017 rund sechs Millionen Haushalte über 65 Jahre eine schuldenfreie Immobilie, rund 420.000 davon waren mit ihrer Einkommenssituation unzufrieden.

Finanzvermittler kennen die finanzielle Situation ihrer älteren Kunden häufig am besten und werden immer wieder mit Fragen konfrontiert, wie sich auch im Alter Liquidität beschaffen lässt. Angesichts des demografischen Wandels und des weiter sinkenden Rentenniveaus wird diese Thematik in den kommenden Jahren eher zunehmen. Hier für den individuellen Kundenbedarf die passende Lösung anzubieten, ist eine Herausforderung. Ein Vergleich lohnt, denn gerade für Eigenheimbesitzer sind in den vergangenen Jahren neue Angebote auf den Markt gekommen, mit denen sich Eigenkapital aus Immobilien freisetzen lässt.

Eine Möglichkeit, sich Bargeld zu verschaffen, ist das immobilienbesicherte Bankdarlehen. Doch wie eine aktuelle Civey-Studie von wertfaktor zeigt, ist es nicht so einfach, im Rentenalter einen Kredit zu erhalten. Jeder achte Kreditantrag in der Altersgruppe 65 plus wird abgelehnt – obwohl eine Immobilie als Sicherheit vorhanden ist. Und: Darlehenssummen von mehr als 100.000 Euro, über die die Kunden frei verfügen können, sind eher eine Seltenheit. Wer also im Alter noch einmal durchstarten und das Leben genießen möchte, hat es mit einem Kredit von der Bank eher schwer. Hinzu kommt, dass die Kredite auch zurückgezahlt werden müssen, also laufend Tilgungszahlungen fällig werden, die das Alterseinkommen zusätzlich belasten.

Teure Angelegenheit – verkaufen und mieten

Der klassische Weg zur Freisetzung von Eigenkapital in Deutschland ist der Verkauf. Sei es, weil die Senioren keinen Kredit für Konsumwünsche erhalten oder sie Sorge haben, für die Instandhaltung ihrer Immobilie nicht mehr aufkommen zu können. Wer sich noch jung und rüstig fühlt, wird sich dann eine Mietwohnung suchen. Zwar wird so eine größere Menge Barvermögen frei, es entstehen aber auch neue Kosten. Denn die Höhe der nun fälligen Mietzahlungen wird häufig unterschätzt – auch weil die Mieten in den vergangenen Jahren kräftig gestiegen und schon kleine Wohnungen in guten Lagen teuer geworden sind. Bei einer Monatsmiete von 1.000 Euro fallen über einen Zeitraum von 10 Jahren 120.000 Euro Miete an, bei einem Zeitraum von 15 Jahren sind es 180.000 Euro.

Mieter im eigenen Haus: Rückmietkauf und Leibrente

Eine andere Lösung kann das Modell Rückmietkauf sein, auch Sale-Lease-Back genannt. Hier werden die Eigentümer zu Mietern. Sie verkaufen ihre Immobilie an einen privaten oder gewerblichen Käufer und mieten ihre ehemalige Immobilie dann zurück. Der Vorteil: Eigentümer müssen ihre gewohnte Umgebung nicht verlassen und können die freigesetzte Liquidität nutzen. Auch sie müssen allerdings Miete zahlen und sich an ihre neue Rolle als Mieter gewöhnen.

Ein alternatives Modell ist die Verrentung des Eigenheims. Hierbei verkaufen die Besitzer ihr Eigentum an einen spezialisierten Anbieter und erhalten dafür ein lebenslanges Wohn- oder Nutzungsrecht. Die Kosten für das lebenslange Wohnrecht sowie für zukünftige Instandhaltungsmaßnahmen werden bei Vertragsabschluss vom Kaufpreis abgezogen. Der verbleibende Betrag wird an die Verkäufer ausgezahlt oder kann als monatliche Zahlung verrentet werden. Wird der Barbetrag verrentet, ist der Ertragsanteil bei der Leibrente steuerpflichtig. Wie hoch die Auszahlungssumme ist, hängt dabei nicht nur von Zustand und Wert der Immobilie, sondern auch von der statistischen Lebenserwartung der Verkäufer ab. Diese Lösungen werden meist erst ab einem Mindestalter von 70 oder 75 Jahren angeboten und eignen sich vor allem für Senioren, die keine Erben haben und sich um ihre Immobilie nicht mehr selbst kümmern können oder wollen.

1.200% Rendite in 20 Jahren?

Teilverkauf – Liquidität, ohne das Eigenheim aufzugeben

Der Teilverkauf der Immobilie ist das neueste Konzept auf dem deutschen Markt. Hierbei können Eigentümer bis zu 50 Prozent ihres Objektes verkaufen und so Liquidität freisetzen. Der Vorteil hier: Sie bleiben Eigentümer im eigenen Haus und zahlen nur für das Nießbrauchrecht auf den verkauften Anteil, bei guten Anbietern monatlich rund 3 Prozent. Ein Beispiel: Ein Rentnerpaar verkauft ein Drittel seiner Immobilie mit einem Wert von 300.000 Euro. Für die 100.000 Euro freigewordene Liquidität werden monatlich 250 Euro fällig. Diese Lösung ist sehr flexibel, denn die Teilverkäufer sind völlig frei: Sie können die Immobilie selbst nutzen, umbauen oder auch vermieten. Auch ein Rückkauf durch die Teilverkäufer oder ihre Erben ist jederzeit möglich.

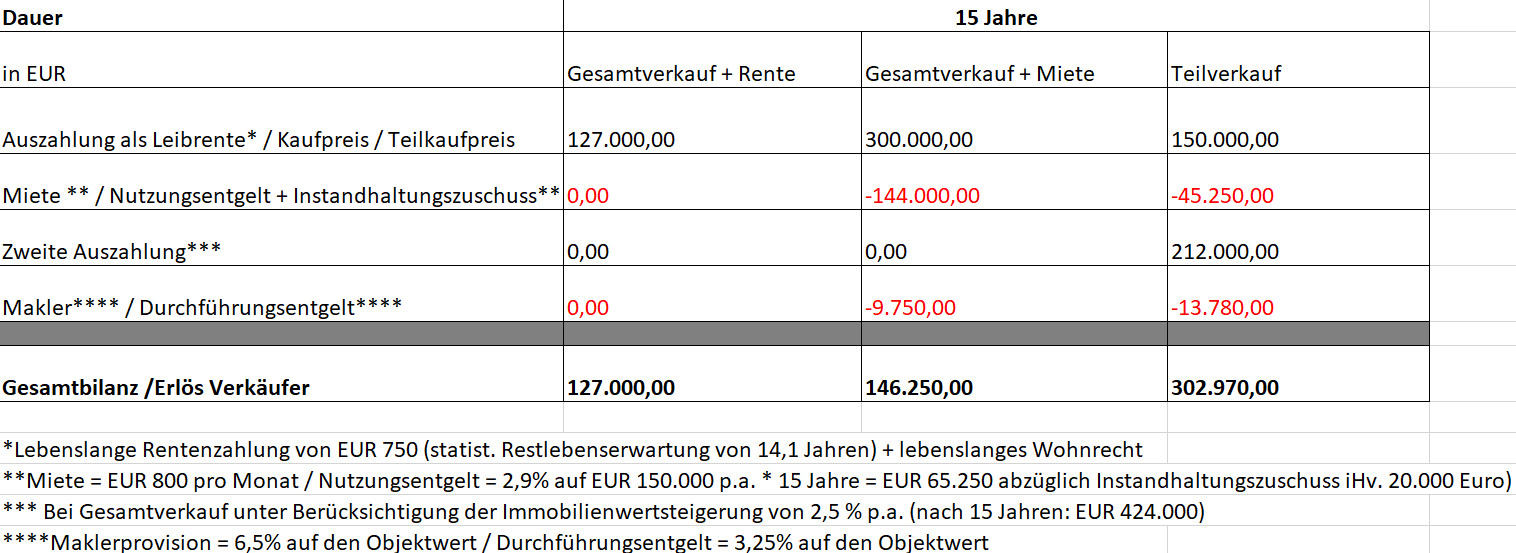

Die drei Modelle Gesamtverkauf/Rente, Gesamtverkauf/Miete und Teilverkauf im Vergleich – bei einem Immobilienwert von 300.000 Euro

Als Eigentümer bleibt es allein die Sache des Teilverkäufers, die Immobilie zu pflegen. Es gibt jedoch einen ersten Anbieter am Markt, der sich auch an der Instandhaltung mit 20.000 Euro beteiligt. Durch den Teilverkauf profitieren die Verkäufer auch weiterhin von der Wertsteigerung des Objekts. Soll das Haus oder die Wohnung eines Tages ganz verkauft werden, kümmert sich das Unternehmen um die Vermarktung und darum, den bestmöglichen Kaufpreis zu erzielen.

In angloamerikanischen Märkten ist es längst üblich, die eigene Immobilie im Alter zu Bargeld zu machen, ohne ausziehen zu müssen. Diese unter dem Oberbegriff Equity Release bekannten Modelle werden absehbar auch für Deutschland eine immer größere Rolle spielen. Für Finanzvermittler kann es daher sinnvoll sein, ihr Beratungsportfolio um diese Produkte zu ergänzen.

Über den Autor:

Christoph Neuhaus ist Gründer und Geschäftsführer der Gesellschaft Wertfaktor Immobilien, die sich auf den Teilverkauf von privaten und gewerblichen Immobilien in Deutschland spezialisiert hat.