Wie wahrscheinlich ist ein Ausfall? Neuer Online-CDS-Rechner von der Deutschen Bank

DB-Tool "Sovereign default probabilities online"

Ein vereinfachtes Beispiel: Ein CDS mit fünf Jahren Laufzeit auf italienische Staatsanleihen notiert aktuell bei 368 Basispunkten. Das heißt: Wenn Sie dem südeuropäischen Krisenstaat 100.000 Euro geliehen haben, sich fürchten, diese Summer nicht mehr wiederzusehen und sich gegen den Ausfall in genau dieser Höhe absichern möchten, dann müssen Sie dafür einen jährlichen Betrag von 3.680 Euro berappen.

Doch wie hoch ist die Wahrscheinlichkeit, dass Italien seinen Schuldendienst tatsächlich einstellt und Ihnen bloß noch einen gewissen Teil Ihres Geliehenen zurückzahlt?

Um diese (implizite) Ausfallwahrscheinlichkeit aus dem Preis des CDS abzuleiten, müssen Sie zuerst eine Annahme über die Höhe der sogenannten Recovery Rate treffen. Die Recovery Rate ist der Anteil Ihres geliehenen Betrags, den Sie vom Schuldner im Falle der Zahlungsunfähig zurückbekommen.

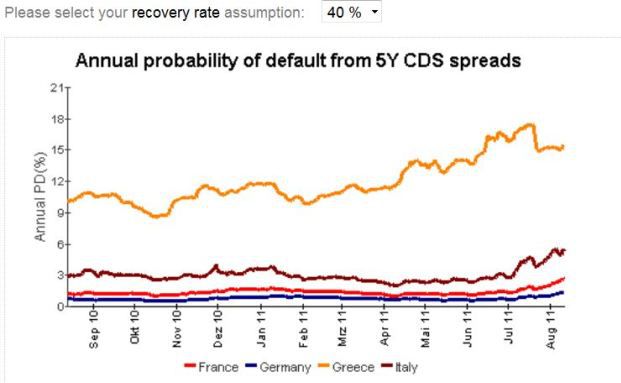

Für gewöhnlich wird eine Recovery Rate von 40 Prozent unterstellt. Falls Italien pleitegeht, würden Sie also immerhin noch 40.000 Euro erhalten.

Die Antwort: Ein fünfjähriger Italien-CDS, eine Versicherungsprämie von 386 Basispunkten und eine Recovery Rate von 40 Prozent; das ergibt eine jährliche Ausfallwahrscheinlichkeit – wie sie im Moment vom Markt eingeschätzt wird – in Höhe von 5,3 Prozent.

Das Tool der Deutschen Bank ermöglicht derartige Berechnungen und Chartvergleiche für 34 Industrie- und Entwicklungsländer. Es können Recovery Rates zwischen 10 und 60 Prozent festgesetzt werden. Aktuelle CDS-Kurse werden von Bloomberg geliefert.

>> zum CDS-Tool

Doch wie hoch ist die Wahrscheinlichkeit, dass Italien seinen Schuldendienst tatsächlich einstellt und Ihnen bloß noch einen gewissen Teil Ihres Geliehenen zurückzahlt?

Um diese (implizite) Ausfallwahrscheinlichkeit aus dem Preis des CDS abzuleiten, müssen Sie zuerst eine Annahme über die Höhe der sogenannten Recovery Rate treffen. Die Recovery Rate ist der Anteil Ihres geliehenen Betrags, den Sie vom Schuldner im Falle der Zahlungsunfähig zurückbekommen.

Für gewöhnlich wird eine Recovery Rate von 40 Prozent unterstellt. Falls Italien pleitegeht, würden Sie also immerhin noch 40.000 Euro erhalten.

Die Antwort: Ein fünfjähriger Italien-CDS, eine Versicherungsprämie von 386 Basispunkten und eine Recovery Rate von 40 Prozent; das ergibt eine jährliche Ausfallwahrscheinlichkeit – wie sie im Moment vom Markt eingeschätzt wird – in Höhe von 5,3 Prozent.

Das Tool der Deutschen Bank ermöglicht derartige Berechnungen und Chartvergleiche für 34 Industrie- und Entwicklungsländer. Es können Recovery Rates zwischen 10 und 60 Prozent festgesetzt werden. Aktuelle CDS-Kurse werden von Bloomberg geliefert.

>> zum CDS-Tool