Praxisbeispiel vom Finanzplaner Worauf Immobilienkäufer achten sollten

Mein Kunde ist Herr K., 49 Jahre alt und selbstständiger Immobilienmakler, mit einem Jahreseinkommen von rund 250.000 Euro. Seine Frau ist 43 Jahre alt und arbeitet als verbeamtete Lehrerin. Sie sind verheiratet und haben zwei gemeinsame Kinder im Alter von 12 und 16 Jahren.

Für das Ehepaar rückt zunehmend das Thema Ruhestand in den Mittelpunkt, denn lebenslange Ausgaben benötigen lebenslange Einnahmen. Konkret stellt sich die Frage, ob das bisher angesparte Vermögen ausreicht oder ob es weiterer Bausteine für den sorgenfreien Ruhestand bedarf. Für den Fall, dass Handlungsbedarf besteht, interessiert sich das Paar für den Kauf einer Immobilie.

Die Ausgangslage

Herr K. hat nur einen geringen gesetzlichen Rentenanspruch von 170 Euro aus einem sozialversicherungspflichtigen Minijob und aus früherer Tätigkeit, Frau K. wird eine Pension von 3.000 Euro monatlich erhalten. Gemeinsam wohnen beide in einer entschuldeten Eigentumswohnung in Berlin.

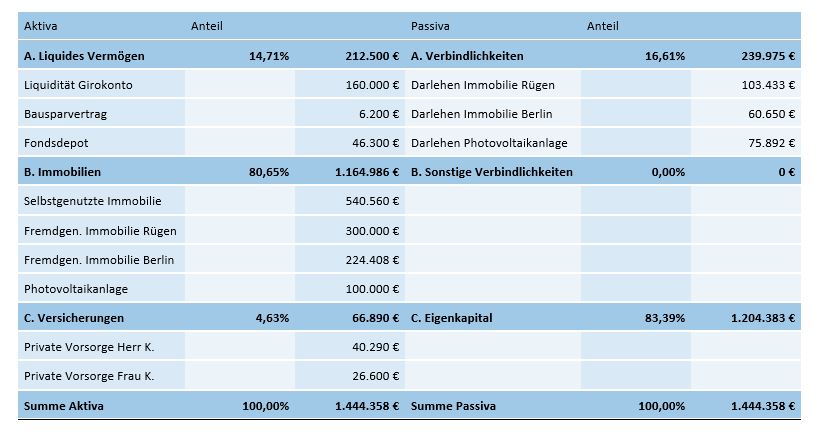

Dem Ehepaar gehören gemeinsam zwei weitere Immobilien in Berlin und auf Rügen, welche noch nicht komplett abbezahlt sind. Beide Wohneinheiten sind aktuell vermietet. Darüber hinaus verfügen sie über ein diversifiziertes Portfolio an Produktlösungen zur Altersvorsorge und ein Depot mit verschiedenen Fonds, welches beide monatlich besparen.

1.200% Rendite in 20 Jahren?

Das bislang aufgebaute Vermögen lässt sich wie folgt darstellen:

Die Bedarfsermittlung

Bei der Ermittlung des Bedarfs ist zu beachten, dass die Kunden aufgrund des unterschiedlichen Alters zu verschiedenen Zeitpunkten in den Ruhestand gehen können. Herr K. kann sich jedoch vorstellen, auch noch über sein 65. Lebensjahr hinaus zu arbeiten. Der Kundenwunsch ist deshalb, dass spätestens mit dem Erreichen des 65. Lebensjahres von Frau K. beide in den gemeinsamen Ruhestand gehen können. Dafür sollte nach der Bedarfsanalyse ein Abgleich mit den bestehenden Vermögenswerten erfolgen.