Festverzinsliche Anlagen Zinsauftrieb bei Staatsanleihen steht bevor

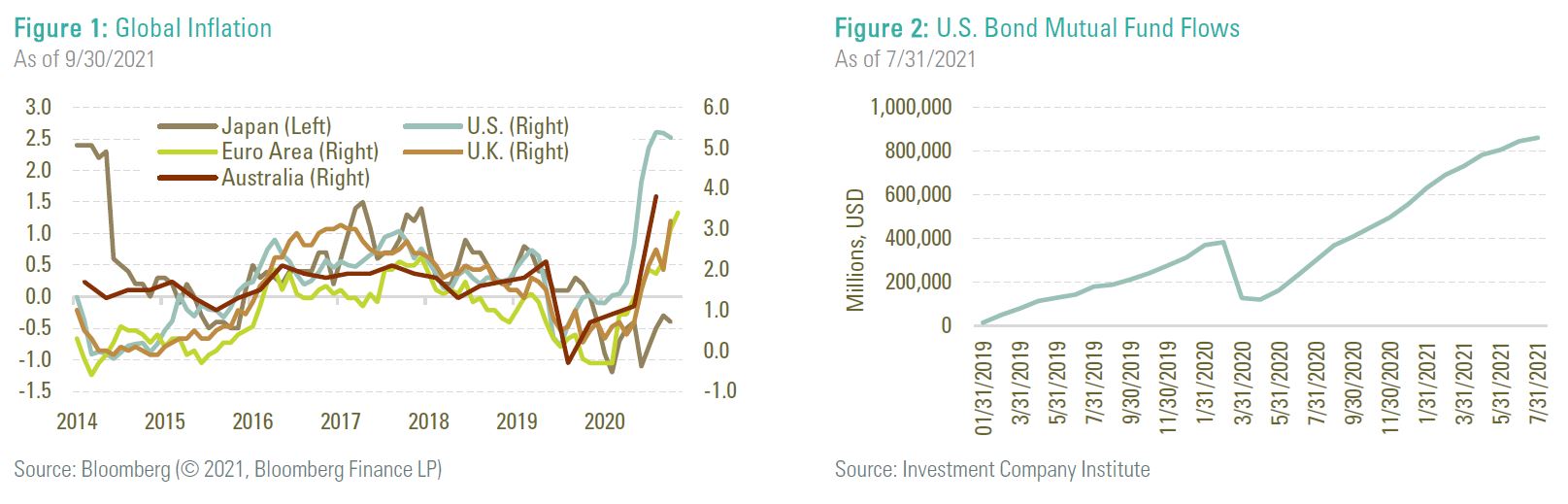

Die Inflationszahlen beherrschen weiterhin die Schlagzeilen rund um den Globus. In den Industrieländern sind die jährlichen Zahlen die höchsten, die der Markt seit einem Jahrzehnt gesehen hat, mit Ausnahme von Japan (Grafik 1).

Derweil kaufen nicht nur die Zentralbanken Anleihen, auch die Zuflüsse in langfristige Anleihefonds in den USA steigen seit 2018 stetig an, selbst inmitten steigender Inflationszahlen (Grafik 2).

Selbst wenn sich die Angebotsschocks abschwächen, dürfte die erhöhte Nachfrage aufgrund der gestiegenen Ersparnisse der Verbraucher zu einem anhaltenden Inflationsdruck führen.

Global Investment Grade

Ist die Inflation vorübergehend oder nicht? Wenn man davon ausgeht, dass eine höhere Inflationsrate fortbesteht, welche Wirtschaftszweige werden dann von diesem Umfeld profitieren? Zu den vorteilhaften Eigenschaften gehören: Preissetzungsmacht (beispielsweise können Kostensteigerungen weitergegeben werden), Rohstoffbasis (z. B. wichtige Rohstofflieferanten), unelastische Nachfrage und Sachwerte oder Infrastruktur.

In Grafik 3 wird die Spanne zwischen dem Verbraucherpreisindex und der PPI-Inflation als Indikator für marktweite zukunftsorientierte Veränderungen der Betriebsgewinnspannen verwendet. In Grafik 4 wird die Korrelation zu den voraussichtlichen Betriebsgewinnspannen innerhalb der einzelnen Sektoren betrachtet.

Aus diesen Beobachtungen geht hervor, dass in den Sektoren Energie, Rohstoffe/Werkstoffe, Versorger, Technologie/Halbleiter, Basiskonsumgüter und Gesundheitswesen die Wahrscheinlichkeit am größten ist, dass die Betriebsmargen in „inflationären“ Zeiten steigen, in denen der VPI-PPI sinkt (wenn etwa die Inflation im Großhandel die im Einzelhandel übersteigt).

High Yield Global

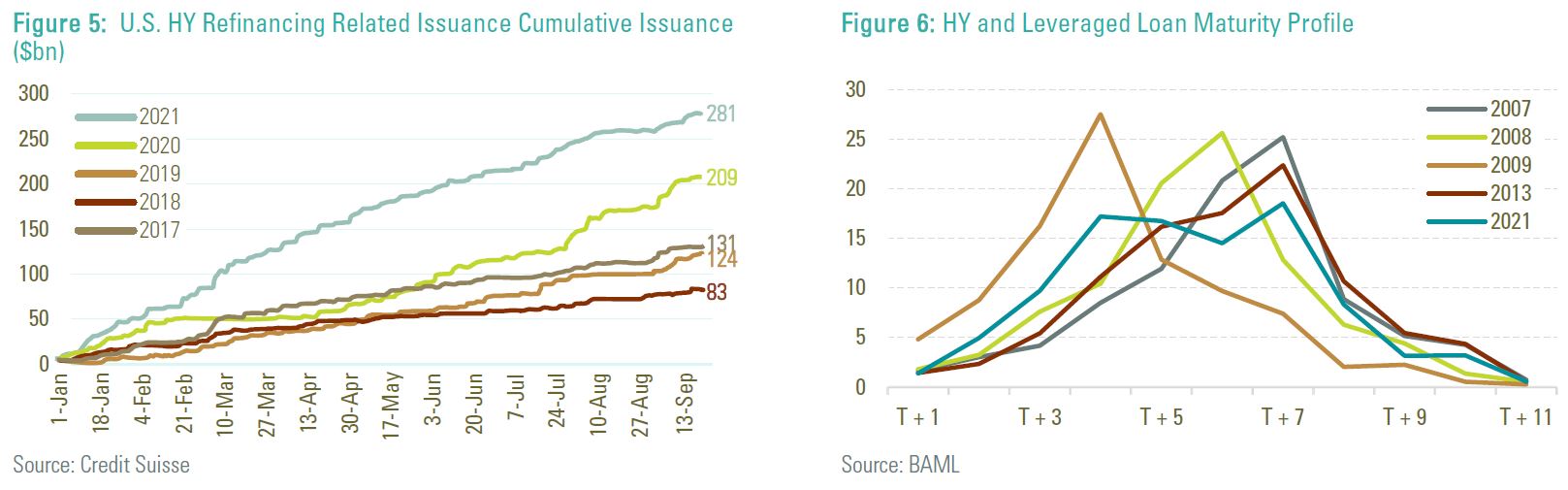

Das Emissionsangebot von Hochzinsanleihen ist auf dem besten Weg, den Rekord des Kalenderjahres 2021 zu brechen. Zwar hat der Markt das zusätzliche Volumen an neuen Abschlüssen gut verkraftet, doch neigen die Spreads dazu, sich auszuweiten, wenn das monatliche Emissionsvolumen 40 Milliarden US-Dollar überschreitet (Grafik 5).

Das Tempo der Neuemissionen hat zu einer Verlängerung der typischen Laufzeit der ausstehenden High-Yield-Anleihen geführt. Die „großen Schuldenmauern“, die den Anlegern auf dem High-Yield-Markt einst Sorgen bereiteten, sind um einige Jahre nach hinten verschoben worden (Grafik 6).

Der Mangel an kurzfristigen Fälligkeiten in Verbindung mit einem gesunden wirtschaftlichen Hintergrund hat dazu geführt, dass die geschätzten Ausfallraten wieder auf das Niveau von vor Covid-19 zurückgegangen sind. Zwar könnte es bis zum Jahresende zu kurzfristigen Schwankungen kommen, wenn die US-Notenbank nähere Einzelheiten zu ihrem Tapering bekannt gibt, doch sehen wir keinen eindeutigen Katalysator, der dazu führen würde, dass die Ausfallquoten wesentlich höher ausfallen.