Festverzinsliche Anlagen Zinsauftrieb bei Staatsanleihen steht bevor

Anleihen aus Schwellenländern

Unternehmensanleihen aus harter Währung erzielten im Quartal einen kleinen Gewinn, angeführt von Investment Grade, während Staatsanleihen negativ waren. Die Bewertungen von Titeln in harter Währung bewegen sich weiterhin am engeren Ende der historischen Bandbreiten.

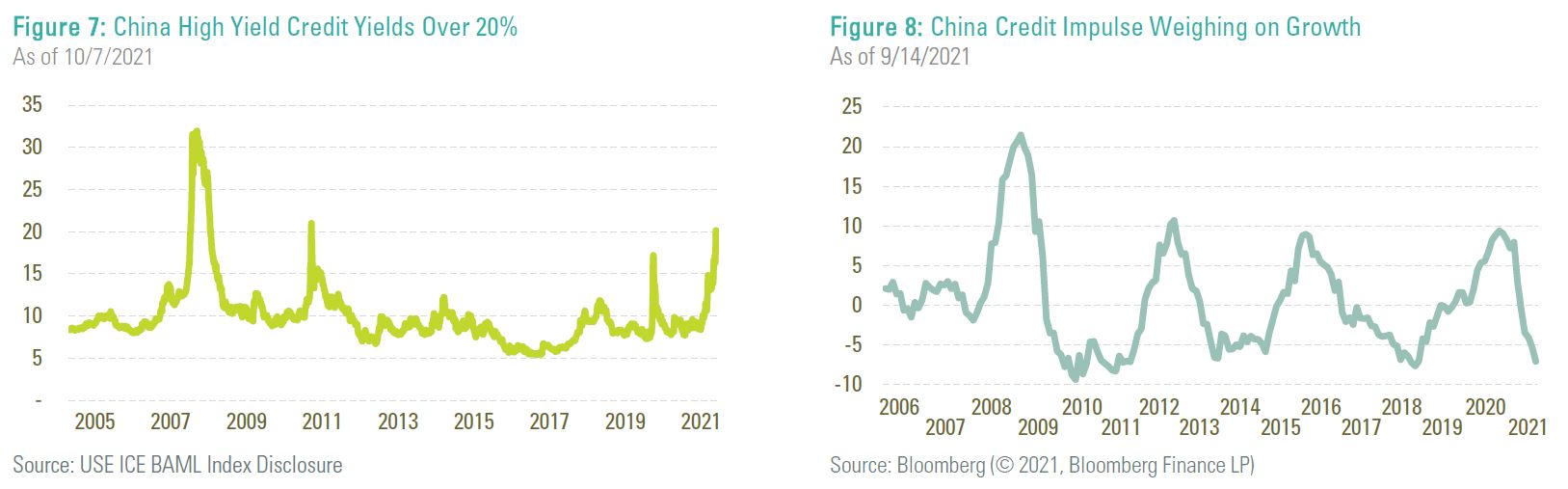

Die Spreads chinesischer High-Yield-Kredite weiteten sich weiter aus (Grafik 7), nachdem in verschiedenen Branchen hart durchgegriffen wurde. Das Streben von Präsident Xi nach „allgemeinem Wohlstand“ in China war eine Kampagne gegen Privatunternehmen, die unter anderem ein hartes Durchgreifen gegen Internetplattformen, Fintech, Nachhilfeunterricht, Datenschutz, Kryptohandel und Immobilienspekulationen beinhaltete. Diese Maßnahmen und die Kampagne zur Beseitigung des Hebels in der Wirtschaft lassen für China ein langsameres Wachstum erwarten (Grafik 8).

Die lokalen Marktkurse und Währungen wurden im Laufe des Quartals weitgehend abverkauft. Da der Inflationsdruck weltweit zunahm, kam es zu einer weiteren Beschleunigung der Zinserhöhungen und zum Beginn neuer Zyklen.

Strukturierte Kredite

Credit-Risk-Transfer-Notes (CRT) profitieren weiterhin von einem starken US-Immobilienmarkt und verbesserter Sicherheitsleistung. Die Zahlungsausfälle gehen weiter und das Tempo vorzeitiger Rückzahlungen bleibt hoch, was solide fundamentale Unterstützung bietet. Anleihen, die im Kapitalmarkt weiter unten angesiedelt sind, dürften von strukturellem Delevering, Bonitätsverbesserungen und Call-Tender-Aufschlägen profitieren. Die Rückkehr von Fannie Mae auf den Markt für Neuemissionen dürfte eine günstige technische Entwicklung darstellen. Der variabel verzinste Kupon schützt auch vor höheren Zinssätzen.

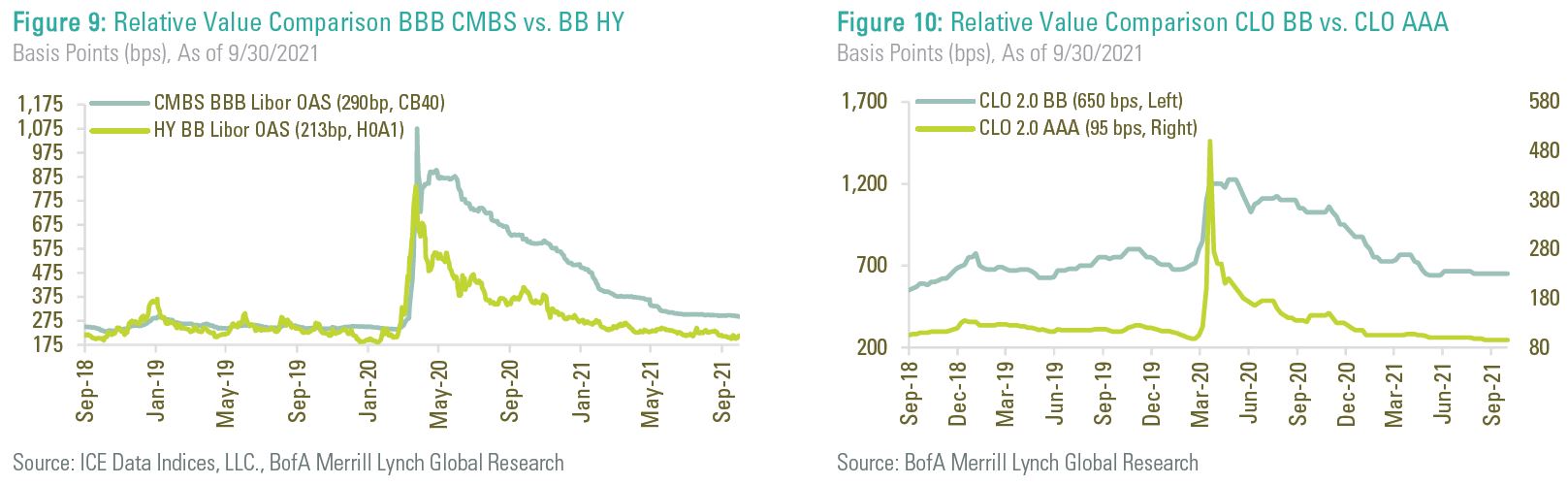

Unserer Ansicht nach bieten Commercial Mortgage Backed Securities (CMBS) im Vergleich zu High-Yield-Unternehmensanleihen einen guten relativen Wert, wobei die Unsicherheiten in diesem Sektor gut eingepreist sind. Gelegenheiten bieten sich bei einigen bewährten CMBS-Conduits mit Ratings von Single-A bis BBB-. Erfahrene CMBX-Indizes bieten ebenfalls einen attraktiven Wert (Grafik 9).

Consumer credit-Asset-Backed-Securities (ABS) erscheinen ebenfalls attraktiv, darunter Subprime-Auto-ABS mit BB-Rating und Marketplace-Lending-ABS. Diese Papiere werden durch gesunde Haushaltskredite, hohe Gebrauchtwagenpreise, einen schnellen Abbau von Fremdkapital, die Möglichkeit einer Ratingverbesserung und eine kurze Laufzeit unterstützt.

Wir sind nach wie vor der Ansicht, dass die BB-Tranchen von CLOs aufgrund der sich verbessernden Fundamentaldaten für Leveraged Loans, der variablen Zinskupons und des Anstiegs der Spreads im Vergleich zu anderen Kreditsektoren einen attraktiven Wert bieten (Grafik 10).

Wichtige rechtliche Hinweise:

Alle Investitionen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Kapitals.

Bitte beachten Sie, dass es sich bei diesem Dokument um allgemeine Werbeinformationen handelt und nicht um eine vollständige Darstellung oder Finanzanalyse eines bestimmten Marktes, einer bestimmten Branche, eines bestimmten Wertpapiers oder eines oder mehrerer aufgelisteter Investmentfonds. Franklin Templeton Investments veröffentlicht nur produktbezogene Informationen und gibt keine Anlageempfehlungen.