Altersvorsorge in Deutschland Zweitmarkt für Lebensversicherungen bleibt oft ungenutzt

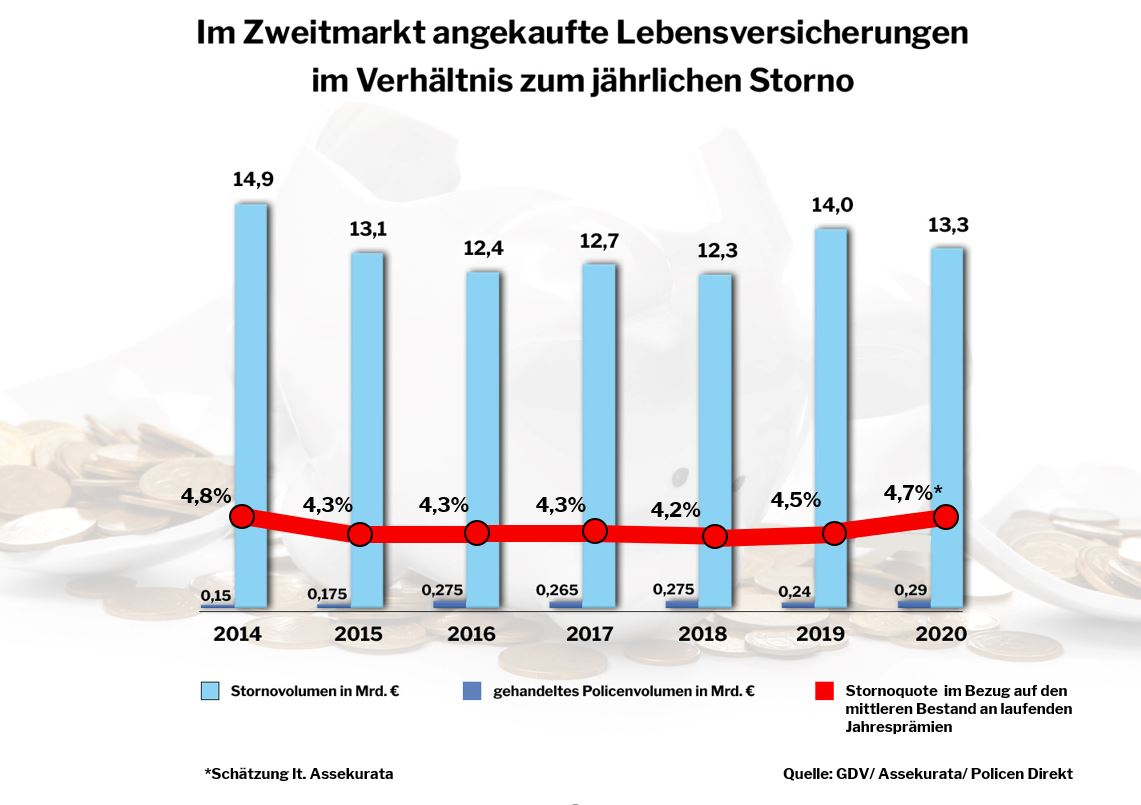

Das Stornovolumen in der Lebensversicherung ist 2020 hierzulande um 5 Prozent auf 13,3 Milliarden Euro gesunken. Damit wurden laut Gesamtverband der Deutschen Versicherungswirtschaft (GDV) aber immer noch 2,55 Prozent aller Verträge von den Kunden gekündigt. Und die Stornoquote im Bezug auf den mittleren Bestand an laufenden Jahresprämien beträgt laut Assekurata-Schätzungen aktuell 4,7 Prozent.

„Die Verbraucher kennen den Wert ihrer Garantien und versuchen gerade in der Covid-19-Krise auch, die in den Policen vielfach enthaltene Absicherung biometrischer Risiken wie Todesfall oder Berufsunfähigkeit so lange wie möglich aufrecht zu erhalten“, erklärt Henning Kühl. Der Versicherungsmathematiker ist Leitender Aktuar von Policen Direkt, dem nach eigenen Angaben führenden Anbieter für Investments in deutsche Zweitmarkt-Policen.

„Angesichts des weiter hohen Stornovolumens haben die Deutschen dennoch auch 2020 mehr als 100 Millionen Euro verschenkt, weil sie Ihre Lebensversicherung stornierten statt auf dem Zweitmarkt für Lebensversicherungen zu verkaufen“, kommentiert Kühl die aktuell veröffentlichte GDV-Jahresstatistik. „Das ist umso bemerkenswerter, als alle im Zweitmarkt organisierten Unternehmen im vergangenen Jahr den Ankauf um 20 Prozent steigern konnten.“

In den vergangenen sieben Jahren haben deutsche Verbraucher laut Kühl insgesamt mindestens eine halbe Milliarde Euro verschenkt, weil sie Ihre Lebensversicherung kündigten. Diese Hochrechnung basiert auf der Annahme, dass 20 Prozent aller stornierten Verträge zweitmarktfähig waren. Zudem berücksichtigt er, dass sein Unternehmen den Kunden 2020 einen Mehrwert von durchschnittlich rund 4,5 Prozent bezahlt habe.

Hallo, Herr Kaiser!

Der Anteil der am Zweitmarkt gehandelten Policen hat sich laut Kühl auch durch den Ankauf von Fondspolicen mit Garantieanteil erhöht und liege jetzt bei knapp 4 Prozent des Stornovolumens. „Staatliche Hilfen und das Aussetzen der Insolvenzantragspflicht haben bis dato eine Pleitewelle verhindert. Der Liquiditätsbedarf und damit Anfragen aus dem gewerblichen Bereich bleiben aber auch in 2021 auf unverändert hohem Niveau.“

Für verschiedene Stufen des Liquiditätsbedarfes gebe es am Zweitmarkt zwar jeweils passende Angebote. So ließen sich beispielsweise mittelfristige Engpässe mithilfe eines Policendarlehens oder per Verkauf mit Rückerwerbsoption überbrücken – und zwar zu deutlich besseren Konditionen als beim Versicherer. Jedoch ist die Bekanntheit des Zweitmarktes laut Kühl noch „deutlich ausbaufähig“, wie die aktuellen Zahlen wieder einmal zeigten.