Herr Leinweber, Herr Willig: Viele Anleger sind bei Kryptoassets noch sehr zurückhaltend. Können Sie das nachvollziehen?

Martin Leinweber: Natürlich. Um ehrlich zu sein, ging es mir am Anfang genauso. Es ist eine sehr komplexe Anlageklasse mit hohen Schwankungen. Das schreckt viele ab. Es ist auch gar nicht so einfach, sich fundiert darüber zu informieren. Es gibt zwar viel Material, aber eher auf Telegram-Kanälen, Twitter, Reddit, Discord und so weiter. Das sind nicht die klassischen Kanäle, die Investoren verfolgen.

Ein weiteres Problem ist auch eine oft falsche Berichterstattung seitens der Medien. Ich denke, das ist keine böse Absicht, sondern hat eher mit mangelndem Wissen zu tun. Da schließt sich der Kreis zu unserem Buch. Wir hoffen, damit zur Aufklärung beitragen zu können.

Jörg Willig: Ich bin der Meinung, man sollte die Dinge nicht nur schwarz und weiß sehen. Die Wahrheit liegt meistens in der Mitte. Kryptoassets sind technisch sehr anspruchsvoll und schwer zu greifen. Es gibt viele rein spekulative Projekte, Zockerei und Abzockerei. Darüber wird viel berichtet. Genauso, wie über Handelsplattform, die tatsächlich pleite gegangen sind – die aber mit dem ursprünglichen Gedanken hinter Kryptoassets nichts zu tun haben. Diese stehen genau auf der Gegenseite dieser zentralisierten Institutionen.

Also handelt es sich dabei aus Ihrer Sicht um eine eigenständige Anlageklasse – mit der man sich aber umfassend beschäftigen muss?

Leinweber: Ja. Kryptoassets erfüllen alle Ansprüche, die man an eine Anlageklasse stellt. Sie sind unterscheidbar von allen anderen Assets und haben eine sehr geringe Korrelation zu ihnen. Außerdem ist innerhalb der Anlageklasse eine breite Streuung möglich. Es gibt eben nicht nur Bitcoin oder Ethereum, sondern viele unterschiedliche Assets.

Diese sind mit konventionellen Maßstäben nicht einzufangen. Es gibt immer Analogien, zum Beispiel: Bitcoin ist das digitale Gold. Das ist in gewisser Weise richtig, aber natürlich auch nicht vollumfänglich. Bei anderen Projekten ist es ja auch so. Man kann bestimmte Eigenschaften von Kryptoassets mit konventionellen Investments vergleichen. Andere hingegen nicht. Es handelt es sich unserer Meinung nach um eine eigene Anlageklasse und der Bitcoin ist nur ein Bestandteil. Insgesamt gibt es ungefähr 13.000 digitale Assets.

Das ist für Anleger unüberschaubar…

Leinweber: …und wird noch mehr werden, alleine schon durch die zahlreichen NFT-Projekte. Es ist unheimlich leicht, neue Token auf den Markt zu bringen. Was wir in unserem Buch auch immer wieder belegen können: Egal ob wir auf die Marktkapitalisierung schauen oder auf die Liquidität, man kann eigentlich den Großteil des Universums mit den Top-20-Token abbilden, die alleine schon über 90 Prozent der gesamten Marktkapitalisierung ausmachen. Für den Investor ist es aus meiner Sicht daher wichtig, bei den großen Token anzufangen, und nicht alles mit dem Bitcoin zu vergleichen. Denn der ist als Wertspeicher einzigartig. Die anderen Token haben einen anderen Ansatz. Man kann ähnliche wie bei Aktien den Kryptobereich mittlerweile in Sektoren unterteilen, zum Beispiel Privacy-Coins (Anm. d. Red.: Monero, Zcash), oder Plattform-Token (Anm. d. Red.: Solana, Cardano).

Wie lassen sich Krypto-Assets im klassischen Anlageuniversum verorten?

Willig: Generell muss man sagen, die Schwankungsbreite ist vergleichbar mit der von Aktien im sehr frühen Stadium. Da zeigen sich aufgrund der geringen Liquidität die gleichen Risiken.

Zum anderen ist unsicher: Was wird aus einem bestimmten Projekt? Ist es erfolgreich? Funktioniert es nicht, weil sich keine Entwickler finden lassen? Da gibt es viele Parallelen zu jungen börsengelisteten Start-ups. Grundsätzlich gilt aber: Man darf bei allen Schwankungen auch das Renditepotenzial nicht außer Acht lassen. Denn das ist enorm. Der wichtigste Punkt ist: Man muss mit den Risiken umgehen.

Leinweber: So ist es. Was natürlich auch eine Rolle spielt, ist der Track Record. Wie lange gibt es ein Asset? Gibt es da eine Community? Wie sehen Angebot und Nachfrage aus? Gibt es sie schon an großen Börsen oder gibt es sie nur an dezentralisierten Börsen? Da merkt man schon einen Unterschied, ob es ältere oder ganz junge Projekte sind. Bei letzten sollte man als Investor besonders vorsichtig sein. Man muss da natürlich ganz andere Standards anlegen als bei anderen Anlageklassen. Vielleicht ist es ein bisschen so wie bei Hunde- und Menschenjahren: In der frühen Phase entspricht ein Jahr am Kryptomarkt mehreren Jahren am Aktienmarkt.

Willig: Vielen ist die rasante Entwicklung unheimlich. Aber: Heute lassen sich auch Unternehmen schnell starten und weiterentwickeln, die aufgrund ihrer Geschäftsmodelle nachweislich profitabel sind – und die ein ähnliches Risikoprofil wie Kryptoassets haben. Das gab es früher in dieser Geschwindigkeit nicht. Wichtig ist es, an diese Themen ohne Emotionen ranzugehen.

Bei der großen Vielfalt und Geschwindigkeit: Wie kann ich als Investor das Potenzial verschiedener Coins erkennen?

Leinweber: Ich glaube, man darf es nicht zu kompliziert machen. Wenn man sich die Sektoren anschaut – auch wenn es noch keine einheitliche Definition gibt – denke ich, sollte man sich auf die großen Coins konzentrieren. Also im Defi-Bereich Uniswap oder SushiSwap, bei Layer 1 Ethereum oder Solana. Das heißt: Sich auf die Top-10 konzentrieren und nicht versuchen, schlauer zu sein als der Markt, und denken, das ist alles schon zu gut gelaufen. In ganz neue Coins investieren kann gutgehen, aller Erfahrung nach tut es das aber meistens nicht. Natürlich hört man oft, wie Menschen damit steinreich werden. Aber wie viel Vermögen durch manche Katzen- und Hunde-Token vernichtet wurde, liest man weniger. Deswegen: Eher auf Größe, einen Track Rekord und ein Mindestmaß an Liquidität setzen.

Willig: Das ist ein sehr wichtiger Punkt. Wenn man sich die heutigen Top-10 oder Top-20 anschaut, wird einiges in fünf Jahren nicht mehr dabei sein. Es ist aber ein rollierendes System, wie ein Trendfolger. Schwache Werte fallen von alleine raus und die Gefahr, zu stark in Hunde- und Katzen-Token investiert zu sein, wird durch Fokus auf große Werte vermieden. Natürlich kann es sein, dass sich ein neuer Token durchsetzt, keine Frage. Aber es geht auch beim Portfoliomanagement von Kryptoassets darum, nicht so große Verluste zu machen, dass man sie nur schwer aufholen kann. Es geht vor allem um Risikomanagement – gerade bei einer so schwankungsanfälligen Anlageklasse.

Das heißt, es kommt wie bei anderen Anlageklassen auch auf eine breite Streuung an. Gibt es dafür komfortable Anlagelösungen?

Neugierig geworden?

Leinweber: Es gibt bereits Indizes, aber noch relativ wenige Vehikel, die eine breite Palette von Token abbilden. Ich denke aber, das ist nur eine Frage der Zeit. Es gibt schon ETNs, die an der Börse Stuttgart oder der Börse Frankfurt handelbar sind und wo sich der Privatanleger um die Verwahrung keine Gedanken machen muss. Jetzt könnte man einwenden, das sei nicht das Ethos von Krypto und man brauche die Selbstverwahrung. Nur, wo ist das größere Risiko: Dass der Zugang verloren geht, oder dass der Anbieter damit Schindluder treibt? Das muss jeder selbst beurteilen.

Wie sollte ich also mein Kryptoportfolio aufbauen?

Leinweber: Grundsätzlich ist natürlich wie beschrieben anzuraten, dass man nicht alles auf eine Kryptowährung setzt, sondern sich eine gewisse Anzahl ins Portfolio holt. Man könnte zum Beispiel mit dem ältesten Coin anfangen, dem Bitcoin. Der hat schon viele Bärenmärkte überlebt und man kann ihn daher als Basisinvestment sehen. Ein gutes Basisinvestment kann auch eine diversifizierte Anlage in Form eines Index oder Fonds sein, der die Gewinner kauft und die Verlierer verkauft.

Was die Selektion der Token angeht, würde ich so konservativ wie möglich anfangen und einfach mit der Zeit lernen. Je mehr ich über die Assetklasse weiß, desto exotischer kann ich dann investieren. Das gilt ja nicht nur bei Kryptos: Klein anfangen und lernen.

Willig: Ein aus unserer Sicht sinnvoller Ansatz, den wir in unserem Buch ausführlich beschreiben, ist es, in die größten Token aus den einzelnen Sektoren zu investieren – und nicht einfach in die insgesamt größten Token. Bitcoin und Ethereum sind bekannt, aber was ist der größte Privacy-Token? Da hört es bei vielen schon auf. Wenn man sich etwas damit beschäftigt, lässt sich so ein gutes Portfolio zusammenstellen, das man dann wiederum optimieren kann. Im institutionellen Asset Management ist das gang und gäbe, ebenso wie das Rebalancing. Also nicht kaufen und nach Kostolany 100 Jahre liegen lassen, sondern regelmäßig die Allokation überprüfen und anpassen.

Wie groß sollte der Anteil an Kryptoassets im Depot sein?

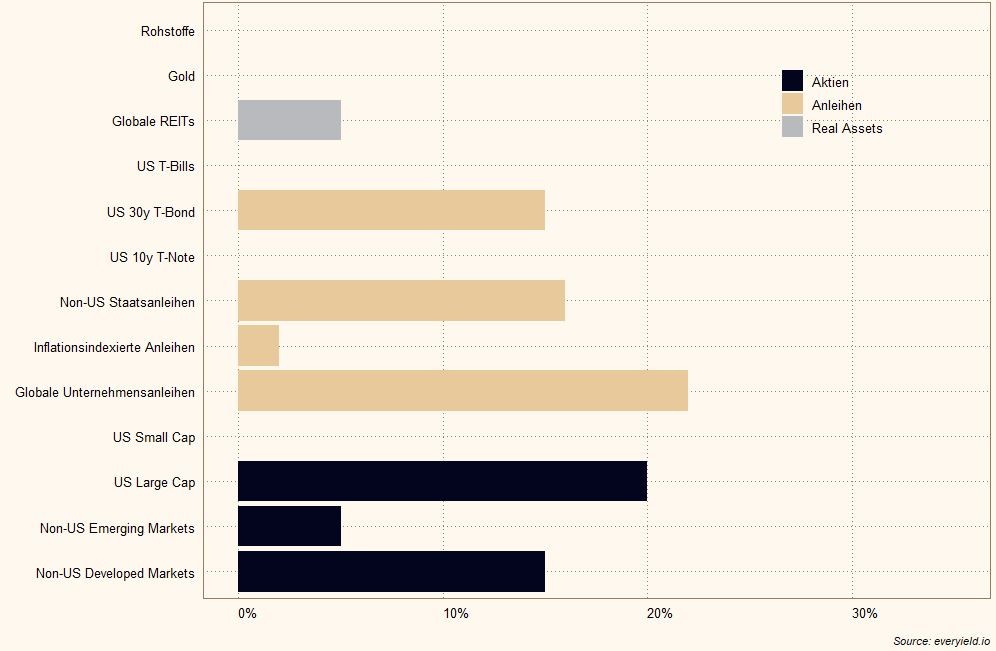

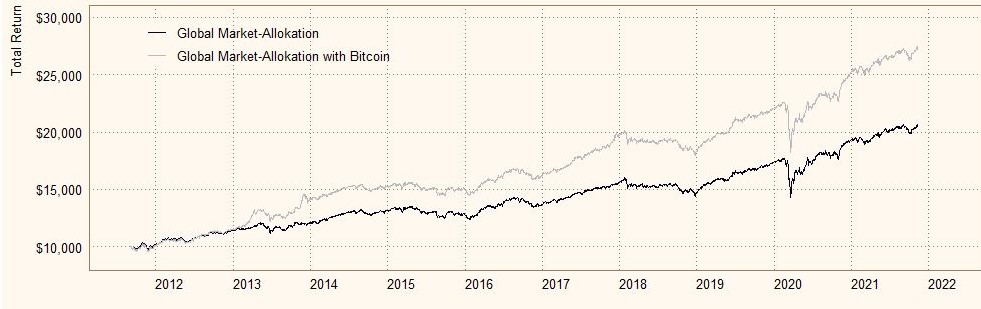

Leinweber: Gerade bei einer so schwankungsanfälligen Assetklasse ist es wichtig, erst einmal klein zu starten. Wir haben für unser Buch die verschiedenen Strategien mit einem Kryptoanteil von 1,5 Prozent simuliert. Das klingt wenig, macht aber wirklich Sinn. Wenn ich im schlimmsten Fall anderthalb Prozent verliere, hält sich der Schaden in Grenzen. In unseren Strategien konnten wir durch die Beimischung aber den jährlichen Ertrag im Schnitt um 3 Prozentpunkte steigern (siehe Grafik).

Grafik: Beispielhafte Asset Allokation und ihre Wertentwicklung ohne sowie mit Bitcoin

Willig: Es ist immer gut, sich klarzumachen: Was tut mir nicht wirklich weh, wenn ich es verliere? Gerade als Anfänger mit deutlich mehr anzufangen, ist in der Regel eine schlechte Idee. Ich kann wirklich noch einmal daran appellieren, es einfach mit kleinsten Beträgen auszuprobieren und sich fundiert zu informieren – nicht bei vermeintlichen Gurus und Propheten. Nur dann weiß man, warum man etwas gekauft hat. Also: Informieren, ausprobieren und klein anfangen.

Martin Leinweber und Jörg Willig

Martin Leinweber und Jörg Willig sind Autoren des Buchs Asset-Allokation mit Kryptoassets: Das Handbuch (ISBN: 3527510710, 288 Seiten). Leinweber ist Experte für fundamentale und quantitative Tradingstrategien. Kryptoassets sind für ihn ein elementarer Baustein für Anleger, um ihre Renditeziele im Niedrigzinsumfeld zu erreichen. Als Portfoliomanager ist er seit mehr als 17 Jahren im Asset Management für Aktien, Renten und Alternative Investments tätig gewesen. Martin Leinweber ist Diplom-Ökonom und CFA Charterholder. Willig ist Portfoliomanager und Entwickler systematischer Investmentansätze. Er entwirft und implementiert regelbasierte Allokationsstrategien für institutionelle Anleger, entwickelt Ansätze zur Integration digitaler Assets in diversifizierte Real Asset Portfolios und arbeitet an smart-contract-basierten autonomen Handelsprogrammen. In fast zwei Jahrzehnten war er für verschiedene große Investmenthäuser tätig. Jörg Willig ist Diplom-Wirtschaftsinformatiker und CAIA Charterholder.

Ihre Einschätzungen spiegeln ihre persönliche Meinung wider und nicht zwingend die ihres Arbeitgebers.