KPMG-Umfrage unter Europas Banken Immobilienfinanzierung steht weiter hoch im Kurs

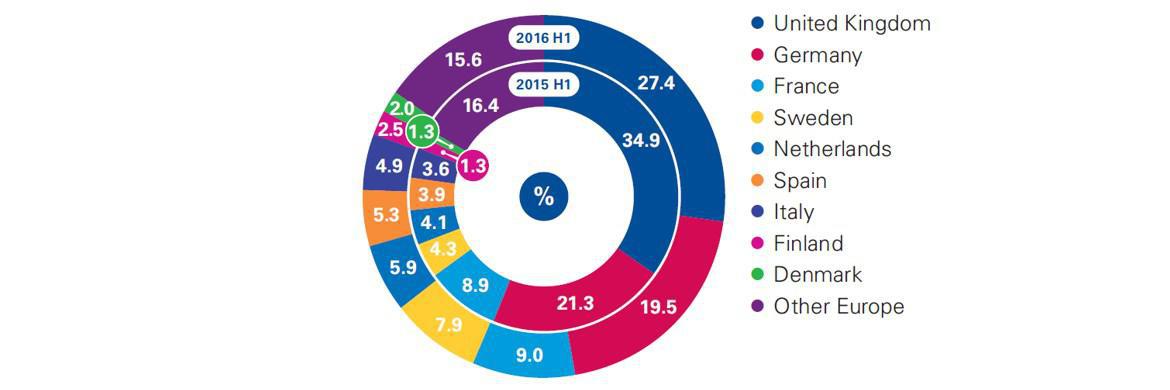

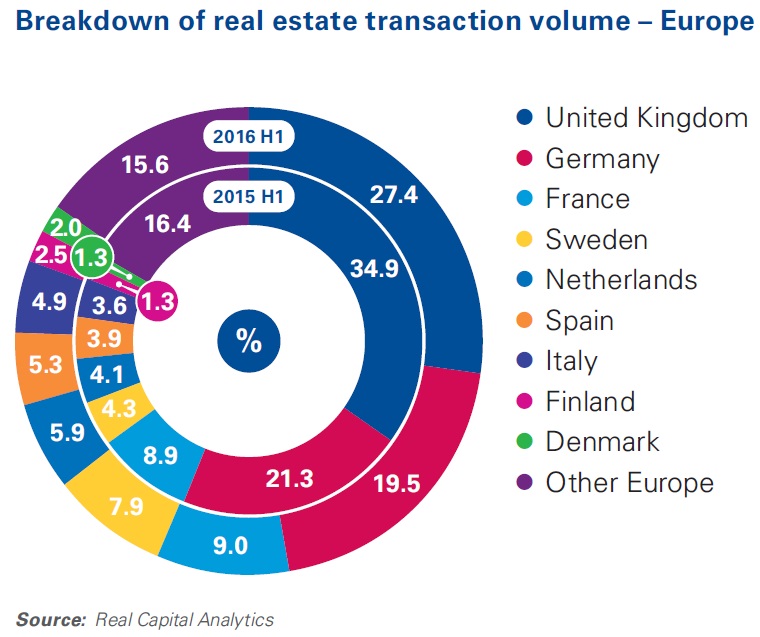

Die Immobilieninvestitionen in Europa sind im ersten Halbjahr 2016 im Vergleich zum Vorjahreszeitraum auf insgesamt 107,5 Milliarden Euro gesunken – ein Rückgang um 30 Prozent. Mehr als ein Viertel (27,4 Prozent) beziehungsweise ein Fünftel (19,5 Prozent) des gesamten Transaktionsvolumens flossen dabei nach Großbritannien und Deutschland.

Beide Länder konnten damit ihre Ränge eins und zwei aus dem Vorjahr behaupten. Das ist ein Ergebnis des „Property Lending Barometer“, einer KPMG-Umfrage unter rund 100 Banken in 21 europäischen Ländern.

Zugleich sorgen laut Umfrage die geldpolitischen Maßnahmen der Europäischen Zentralbank und das daraus resultierende negative Zinsumfeld dafür, dass rund 90 Prozent aller Banken in den führenden und etablierten Märkten Europas ihre Aktivitäten im Bereich der Immobilienfinanzierung im Vergleich zum Vorjahr mindestens konstant gehalten oder sogar ausgeweitet haben. Dabei liegt der Schwerpunkt weiterhin auf der Finanzierung von vermieteten Immobilien.

Nach Ansicht der befragten Banken beeinflusst - neben den vorherrschenden makroökonomischen Bedingungen auf dem jeweiligen lokalen Markt - vor allem der Mangel an hochwertigen Immobilien die Qualität der Kreditportfolien ganz entscheidend. Diese könnte aufgrund des Mangels an sogenannten Core-Immobilien somit absehbar sinken.

Darüber hinaus sorgen anhaltende geopolitische Unsicherheiten und die möglicherweise daraus resultierenden wirtschaftlichen Folgen bei den Beteiligten laut Umfrage für einen zurückhaltenderen Ausblick als noch vor einem Jahr.

1.200% Rendite in 20 Jahren?

„Es ist sehr erfreulich, dass fast alle Banken in den Immobilienmärkten Europas ihre Immobilienfinanzierungen ausgeweitet haben. In den führenden und etablierten Immobilienmärkten besteht jedoch ein immer größer werdender Mangel an hochwertigen Immobilien. Daher kommt es darauf an, welche Risiken die Banken einzugehen bereit sind, etwa durch Projektentwicklungen, Finanzierungen an sogenannten B-Standorten oder Finanzierungen von weniger etablierten Nutzungsarten“, sagt Sven Andersen, Partner bei KPMG.