Nach der Korrelations-Panne Das Comeback der Risk-Parity-Fonds

„Die Gefahr, über zwölf Monate einen Verlust zu erleiden, ist sehr gering“ – was Lutz Klaus im März 2015 im Brustton der Überzeugung verkündete (Das-Investment-Heft 03/2015), hatte sich ein Jahr später schon erledigt. Sein Mischfonds Tungsten Pariton lieferte von April 2015 bis April 2016 ein Minus von 3,6 Prozent ab. Der Investmentchef der Fondsboutique Tungsten Capital ist nicht der einzige Manager aus der Kategorie der Risk-Parity-Fonds, dem das passierte. Die einst so selbstbewusst beworbene, aber auch erfolgreiche Anlagetechnik wurde 2015 gründlich entzaubert.

Dabei leuchtet die Idee nach wie vor ein: Risk-Parity-Fonds sind Mischfonds, deren Manager die Bestandteile nach ihrem Risikobeitrag gewichten und nicht nach nominalen Beträgen. So sollen sie sich gegenseitig optimal stützen, wenn es in einer Anlageklasse mal nicht so läuft. Getreu der Devise: Irgendwas geht immer.

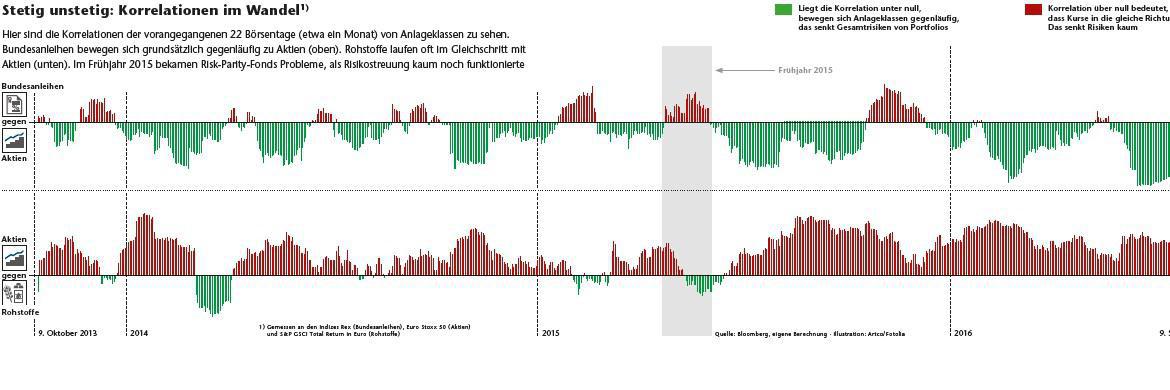

Und das tat es auch lange Zeit, was den Fonds einigen Ruhm bescherte. Bis 2015. Im Frühjahr vergangenen Jahres ging es für sämtliche Märkte fast im Gleichschritt abwärts. Besonders stark korrelierten Aktien und Rohstoffe. Selbst Bundesanleihen und Aktien fielen zugleich, die traditionell negative Korrelation schnellte hoch. Risikostreuung konnte nichts mehr ausrichten. „Risk Parity ist kein Allheilmittel gegen schlechte Börsen“, bringt Klaus es auf den Punkt.

1.200% Rendite in 20 Jahren?

Deshalb haben Manager ihre Konzepte überarbeitet. Wobei Klaus beim Tungsten Pariton gar nicht viel tun musste. Er verzichtet ohnehin auf Rohstoffe („Sie bringen keine langfristige Risikoprämie“) und überprüft Märkte und Wertpapiere, bevor er sie ins Portfolio holt. „Anlagen, die für eine akzeptable Rendite ein bestimmtes wohlwollendes Szenario benötigen, bleiben außen vor“, sagt Klaus.

Bei Invesco indes hat sich einiges getan, vor allem bei Anleihen. „Wir haben einige Märkte wie Australien und Kanada hinzugenommen, versuchen, Risiken vorausschauend zu messen, und meiden Märkte, die aufgrund ihrer niedrigen Rendite-Niveaus nicht mehr als sichere Häfen geeignet sind“, berichtet Scott Wolle, der den Invesco Balanced-Risk Allocation managt. Letzteres habe dazu geführt, dass derzeit keine Staatsanleihen aus Japan und Deutschland mehr im Portfolio stecken. Und unter vorausschauende Risiko-Indikatoren fallen die Duration als Maß für das aktuelle Zinsänderungsrisiko und die Kreditqualität. Die ohnehin umstrittene historische Volatilität tritt etwas in den Hintergrund.

Die Schweizer Investmentgesellschaft 1741 Asset Management nutzt ein zusätzliches Risikosystem. Ihre Fondsmanager schätzen regelmäßig, wie groß die Gefahr ist, dass Renditen steigen. Zusammen mit der aktuellen Duration ergibt das konkrete Anhaltspunkte für mögliche Kursverluste. Das klingt sinnvoll. Allerdings schützte auch das den 1741 (Lux) Global Risk Diversification nicht vor einem schwachen Jahr 2015. Daran, dass es noch schwächer ausfiel als beim Tungsten Pariton, dürften die enthaltenen Rohstoffpositionen nicht ganz unschuldig gewesen sein.