Rating von Lebens- und Rentenversicherungen Basler Versicherungen baut „Brücke zur Zukunft“

DAS INVESTMENT: Seit vier Jahren sind Sie Vorstand bei der Basler. Welche Zwischenbilanz ziehen Sie?

Markus Jost: Eine sehr zufriedenstellende. Hinter uns liegt das beste Neugeschäftsjahr der vergangenen zehn Jahre: Wir konnten von 2015 auf 2016 ein Wachstum von 60 Prozent erreichen. Zudem sind wir strategisch gut aufgestellt. Wir wissen, was wir wollen – und konzentrieren uns auf die Bereiche Biometrie und Altersvorsorge.

Und das Wachstum kam hierher?

Ja, etwa zu gleichen Teilen. Mit unserer neuen selbstständigen BU haben wir dank des 2016 stark gesteigerten Maklergeschäfts jetzt einen mittleren einstelligen Gesamtmarktanteil. Und unsere Ausschließlichkeit, die Vertriebsgesellschaften OVB und Zeus sowie die Makler konnten das Geschäft mit der Basler PrivatRente Invest Vario auf rund 300.000 Verträge im fondsgebundenen Bestand steigern.

Meinen Sie, dass der Bereich Biometrie für den Vertrieb das große Expansionsfeld der kommenden Jahre sein wird?

In der Praxis ja, in der Theorie eher nein. Der aus meiner Sicht noch größere Bedarf besteht doch dort, wo der Schuh besonders drückt, und das ist in der Altersvorsorge. Deren Potenzial ist für mich sogar noch größer als das in der Biometrie.

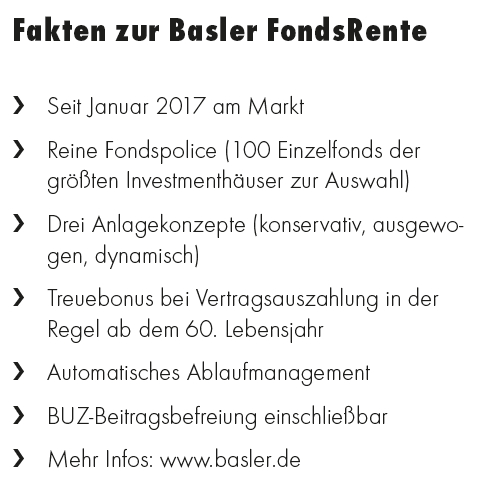

Die Basler hat sich von Garantieprodukten komplett verabschiedet. War das aus dem Heute betrachtet richtig?

Auf jeden Fall. Natürlich war unser Umsteuern auch eine Bewährungsprobe. Doch wir haben zum richtigen Zeitpunkt eine mutige, aber richtige Entscheidung getroffen. Vor dieser Entscheidung stehen vermutlich noch sehr viele Mitbewerber. Denn eins ist klar: Eine Garantie zerstört heute Chancen. 1 Prozent mehr oder weniger Performance hat maßgeblichen Einfluss auf die spätere Rentenzahlung. Wir sind davon überzeugt, dass das alte Garantie-Konzept ein Auslaufmodell ist – und ein totes Pferd wollen wir nicht reiten.

Ein Teil des Vertriebs und auch der Kunden tut sich allerdings noch schwer mit der neuen Vorsorge-Realität.

Hallo, Herr Kaiser!

Das stimmt. Ich denke aber, dass unsere Erfolge für sich sprechen. Und wir können nur Angebote für diejenigen machen, die die Zeichen der Zeit erkannt haben. Nachteil vieler neuartiger Produkte ist sicherlich ihre Komplexität. Der Kunde versteht sie nicht richtig, und auch der Vertriebspartner braucht viel Zeit, um den Mechanismus zu durchschauen. Mit unseren Vario-Produkten und der neuen FondsRente gehen wir einen anderen Weg und setzen auf das Prinzip Einfachheit.

Wobei die zugrunde liegenden Fondsstrategien auch bei Ihnen eher komplex sind. Wie viel Vereinfachung ist denn statthaft?

Statthaft ist alles, wenn das Produkt funktioniert. Und je einfacher ein Produkt, desto einfacher erreicht man das Ziel. Sicherlich sind auch bei Vario die technischen Gegebenheiten im Hintergrund nicht trivial. Doch für den Kunden ist eigentlich nur wichtig zu wissen, dass er aufgrund seiner unterschiedlichen Lebenslage zu jedem Zeitpunkt entscheiden kann, wie viel er von seinen künftigen Beiträgen in den sicherheitsorientierten Deckungsstock oder in den renditeträchtigen Fondsanteil investieren möchte.

Detailliert über Chancen und Risiken aufzuklären ist aber wohl unumgänglich.

Natürlich. Dem Kunden muss klar sein, dass er nicht zugleich 100 Prozent Sicherheit und 100 Prozent Rendite wählen kann. Aber: Vario ist für uns die Brücke zur Zukunft, geeignete Kunden zu bewegen, je nach Profil eine reinrassige Fondspolice wie die FondsRente abzuschließen. Beim längeren Anlagehorizont sollte man in jedem Fall dem Aspekt Rechnung tragen, höher rentable Investments zu wählen.

Haben Sie bei der Konzeption auch an der Kostenschraube gedreht?

Natürlich muss man heute auch die Kosten stärker im Blick haben. Aber nicht nur: Man kann auch die Optionen flexibilisieren, um mehr Ablaufleistung zu bieten. Darum haben wir bei der FondsRente etwa einen Treuebonus eingebaut: Kunden, die bei der Stange bleiben, erhalten in der Regel ab dem 60. Lebensjahr bei Auszahlung der Police einen Treuebonus.

Wie wird die digitale Konkurrenz den Versicherungsvertrieb verändern?

Reden wir über die Altersvorsorge, wird die Face-to-Face-Beratung in absehbarer Zeit meines Erachtens nicht durch digitale Tools abgelöst werden. Wenn sich sinnvolle Ersatzfelder anbieten, möchten wir in der Zusammenarbeit mit unseren Vertriebspartnern die Möglichkeiten der Digitalisierung nutzen, um zum Beispiel Prozesse zu vereinfachen. Andererseits gibt es neue Felder, die auch wir entwickeln. So hat unser Konzern in Berlin das Start-up-Unternehmen Friday gegründet, das online Kfz-Versicherungen anbieten wird.