Bantleon-Analyst Andreas Busch

China fällt als Wachstums-Lok aus

Aktualisiert am 21.11.2022 - 14:33 Uhr

Andreas Busch ist Analyst beim Fondsanbieter Bantleon. Foto: Thomas Wieland

Chinas Wirtschaft entwickelt sich aktuell alles andere als rosig. Grund ist unter anderem eine Krise am Immobilienmarkt. Welche Markttrends dahinter stecken, erklärt Bantleon-Analyst Andreas Busch.

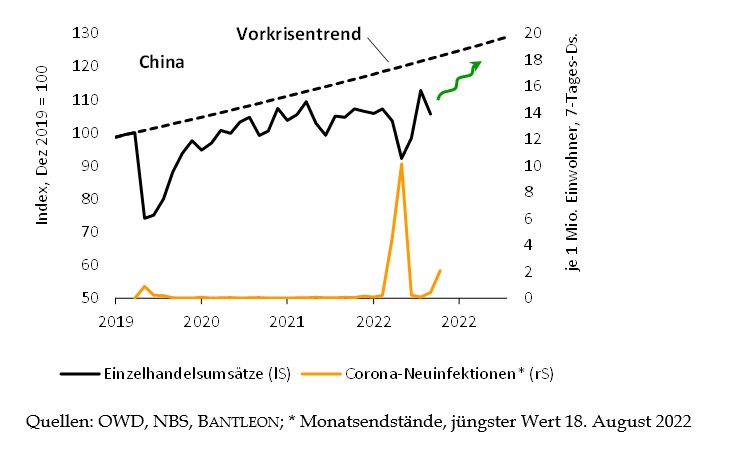

Anders als Europa und die USA wird China derzeit zwar nicht von ausgewachsenen Rezessionsängsten geplagt. Gleichwohl ist der konjunkturelle Ausblick der weltweit zweitgrößten Volkswirtschaft alles andere als rosig. Probleme bereitet vor allem die anhaltende Immobilienkrise. Daneben führt das Festhalten der Regierung an der Null-Covid-Strategie zu merklichen wirtschaftlichen Bremseffekten. Sichtbar wurden diese zuletzt in den Einzelhandelsumsätzen für Juli, die nach der Wiederbelebung im Mai und Juni erneut an Schwung verloren haben. Das jüngste Aufflackern des Infektionsgeschehens auf der Ferieninsel Hainan lässt außerdem für August weitere Belastungen erwarten (vergleiche Abbildung 1).

Abbildung...

Märkte bewegen Aktien, Zinsen, Politik. Und Menschen. Deshalb präsentieren wir dir hier die bedeutendsten Analysen und Thesen von Top-Ökonomen - gebündelt und übersichtlich. Führende Volkswirte und Unternehmensstrategen gehen den wichtigen wirtschaftlichen Entwicklungen clever und zuweilen kontrovers auf den Grund.

Da diese Artikel nur für Profis gedacht sind, bitten wir Sie, sich einmalig anzumelden und einige berufliche Angaben zu machen. Geht ganz schnell und ist selbstverständlich kostenlos.

Anders als Europa und die USA wird China derzeit zwar nicht von ausgewachsenen Rezessionsängsten geplagt. Gleichwohl ist der konjunkturelle Ausblick der weltweit zweitgrößten Volkswirtschaft alles andere als rosig. Probleme bereitet vor allem die anhaltende Immobilienkrise. Daneben führt das Festhalten der Regierung an der Null-Covid-Strategie zu merklichen wirtschaftlichen Bremseffekten. Sichtbar wurden diese zuletzt in den Einzelhandelsumsätzen für Juli, die nach der Wiederbelebung im Mai und Juni erneut an Schwung verloren haben. Das jüngste Aufflackern des Infektionsgeschehens auf der Ferieninsel Hainan lässt außerdem für August weitere Belastungen erwarten (vergleiche Abbildung 1).

Abbildung 1: Null-Covid-Strategie lastet auf Konsum

Weil darüber hinaus auch künftig immer wieder mit lokalen Corona-Ausbrüchen zu rechnen ist und die Regierung nicht von der Nulltoleranzstrategie abweichen will, sollte der von dieser Seite ausgehende wirtschaftliche Gegenwind noch geraume Zeit anhalten. Entsprechend dürfte der private Konsum auf absehbare Zeit nur mit angezogener Handbremse expandieren. Das ist ein Grund, warum wir mit einem lediglich moderaten Wirtschaftswachstum in den kommenden Quartalen rechnen.

Als zweiter Faktor lastet der Einbruch der Bauwirtschaft auf dem Ausblick. Seitdem der Staat vor über zwei Jahren begonnen hat, den überhitzenden Häusermarkt ernsthaft einzubremsen (unter anderem mit der Einschränkung der Kreditvergabe an Bauträger durch die sogenannten drei roten Linien) kam der wichtigste Wirtschaftszweig des Landes deutlich unter Druck. In diesem Zuge ist unter anderem die Zahl der Baubeginne zuletzt um mehr als 40 Prozent unter das Vorjahresniveau abgetaucht. Gleichzeitig gerät das Finanzierungssystem der Immobilienentwickler in Schwierigkeiten. Dieses basiert zu einem erheblichen Teil auf Vorauszahlungen von Wohnungskäufern, die wegen der Einstellung von Bauprojekten aber immer öfter die vertraglich vereinbarten Zahlungen nicht leisten.

Auffallend ist, dass die Regierung hier bislang nur halbherzig gegengesteuert hat – und daran dürfte sich auch so bald nichts ändern. Denn der übergeordnete Trend in der Bauwirtschaft hat inzwischen nach unten gedreht. Unter anderem führen die schrumpfende Bevölkerung und der nachlassende Trend zur Urbanisierung zu einem geringeren Bedarf an zusätzlichem Wohnraum (vergleiche Abbildung 2).

Abbildung 2: Bauwirtschaft verliert als Wachstumstreiber an Bedeutung

Anders als zu Zeiten der globalen Finanzkrise 2008/2009, als in China von Jahr zu Jahr immer mehr Wohnungen benötigt wurden, würden aktuell groß angelegte staatliche Stimuli somit allenfalls kurze Strohfeuer entfachen. Gleichzeitig würde die Immobilienblase erneut angeheizt und das aus strukturellen Gründen nötige Zurückdrängen der Bauwirtschaft konterkariert. Aus diesem Grund gehen wir davon aus, dass sich Peking auch künftig darauf beschränken wird, lediglich eine nochmalige Eskalation der Immobilienkrise zu verhindern. Entsprechend sind von der Bauwirtschaft in den kommenden Quartalen keine kräftigen Wachstumsimpulse zu erwarten.

Zusammengenommen sprechen der trübe Ausblick für den Immobilienmarkt und die anhaltend rigide Corona-Strategie der Regierung für ein weiterhin lediglich gedämpftes Wirtschaftswachstum im Reich der Mitte. Im laufenden Jahr dürfte der BIP-Zuwachs bei rund 3 Prozent liegen und 2023 nur leicht darüber, womit der Durchschnitt der Vor-Corona-Zeit deutlich unterschritten wird. Wer auf eine dynamische Wirtschaftsentwicklung in China als Ausgleich zu den Rezessionen in Europa und in den USA hofft, sollte enttäuscht werden.

Wie hat Ihnen der Artikel gefallen?

Über den Autor