Biometrie-Vorsorge „Anfang für betriebliche Pflegeversicherung ist gemacht“

Deutschland ist ein altes Land. Jeder 20. Bundesbürger war 2019 ein Pflegefall. Irgendwann wird es jeder Zehnte sein. Die Pflegekosten finanziell abzusichern, bezeichnet Jens Spahn als die „soziale Frage der 20er Jahre“. Möglich ist dies gesetzlich, privat oder betrieblich. Dabei geht es sowohl um die eigene finanzielle Vorsorge als auch um das finanzielle Erbe, das wir nachfolgenden Generationen hinterlassen. Betrachten wir die Herausforderungen der verschiedenen Vorsorgemöglichkeiten.

Gesetzliche Pflegevorsorge

Die Einführung der gesetzlichen Pflegeversicherung 1995 war ein wichtiger und richtiger Schritt. Die ersten 20 Jahre lag der Beitragssatz der sozialen Pflegeversicherung stabil bei 1,7 Prozent des Einkommens. Dann kam Bewegung in die fünfte Säule der Sozialversicherung. Mittlerweile beträgt der Beitragssatz für Kinderlose GKV-Versicherte 3,3 Prozent des monatlichen Brutto-Einkommens.

Die Zahl der Pflegefälle ist bereits in den vergangenen Jahren gestiegen. Ab 2025 gehen die geburtenstarken Jahrgänge in den Ruhestand und verschärfen das Demografie bedingte Problem der umlagefinanzierten sozialen Pflegeversicherung weiter. Doch nicht nur die Alterung der Gesellschaft und die wachsende Zahl der Menschen, die Pflegeleistungen beanspruchen, haben zu steigenden Beitragssätzen geführt.

Durch politische Reformen verbesserte sich auch das Versorgungsniveau. So stellte das Pflegestärkungsgesetz von drei Pflegestufen um auf fünf Pflegegrade. Dadurch erhöhte sich die Zahl der Pflegebedürftigen – und das stärker, als von Experten prognostiziert.

Mehr Infografiken finden Sie bei Statista

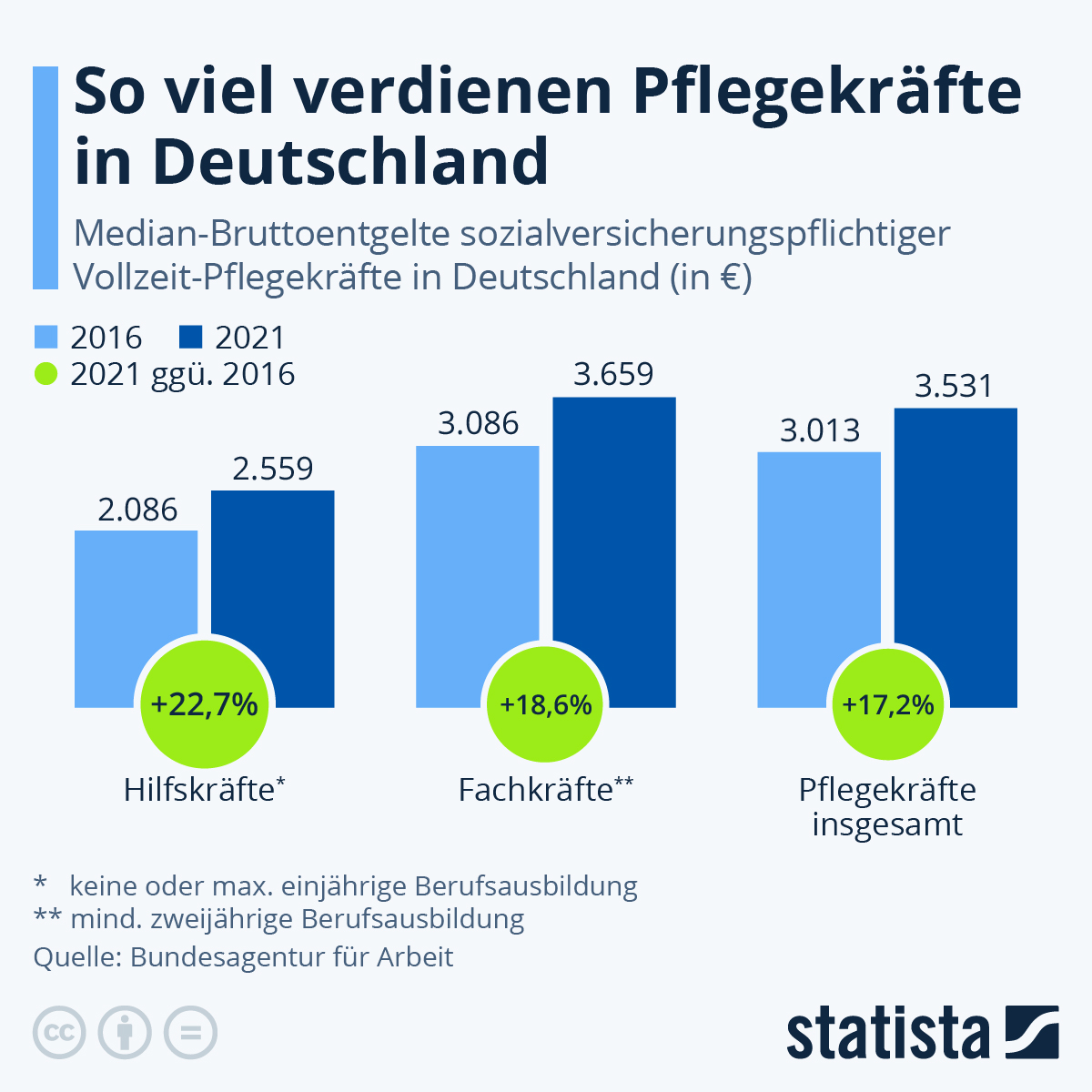

Mehr Infografiken finden Sie bei StatistaDie jüngste Pflegereform 2021 verschärft den ohnehin allein durch die Alterung der Gesellschaft bestehenden Finanzierungsdruck erneut. Ein Zuschuss begrenzt künftig die Eigenanteile bei der stationären Pflege. Pflegekräfte werden nach Tariflohn bezahlt und die Sachleistungen erhöht.

Hallo, Herr Kaiser!

Im Gegenzug steigt der Beitragszuschlag für Kinderlose um 0,1 Prozentpunkte, was zu 400 Millionen Euro Mehreinnahmen führt. Zusätzlich werden die Pflegekosten erstmals über einen Zuschuss aus Steuermitteln mitfinanziert. Eine Milliarde Euro beträgt dieser 2022. Den geschätzten Kosten von 3,1 Milliarden Euro steht damit eine Finanzierung von 1,4 Milliarden Euro gegenüber.

Es ist davon auszugehen, dass der Finanzierungsbedarf zur sozialen Pflegeversicherung weiter steigen wird, wenn die Politik den Beitragssatz mit Hilfe von Steuermitteln stabil halten möchte. Steuermittel, die mit anderen Ausgabenposten konkurrieren: Bildung, Digitalisierung, Sicherheit – und mit dem Bedarf der gesetzlichen Renten- und Krankenversicherung, denn auch hier ist die Umlagefinanzierung unter Druck.

Bei ihrer Einführung 1995 war die verpflichtende gesetzliche Pflegeversicherung aufgrund der insgesamt hohen Sozialversicherungsbeiträge als Teilkaskoversicherung konzipiert worden, die nur einen Teil der Kosten deckt. Damit die Menschen mehr privat für ihre Pflegekostenlücke vorsorgen, führte die Politik einige Jahre später eine staatliche Förderung für private Pflegezusatzversicherungen ein.

Denn trotz verbesserter Leistungen in der gesetzlichen Pflegeversicherung ist klar: Der Staat allein kann das Pflegerisiko nicht finanzieren. Die Menschen sind aufgefordert, soweit möglich eigenverantwortlich Vorsorge zu betreiben.