Unternehmensanleihen „Wir setzen auf kürzere und mittlere Laufzeiten“

Zu Beginn des zweiten Halbjahres 2018 stellen steigende Inflation und höhere US-Zinssätze viele Industrie- und Schwellenländer vor Herausforderungen – nicht zuletzt weil zunehmende Handelsspannungen und die breite Verhängung von Zöllen die Stimmung belasten.

Trotz dieser Probleme und der Schwäche wichtiger Wirtschaftsindikatoren halten wir die Wirtschaftsmeldungen und -daten insgesamt nach wie vor für stützend. Wir erwarten weiterhin ein positives globales Wirtschaftswachstum, das insbesondere von der guten US-Konjunktur getrieben wird.

Ausblick für Inflation und US-Zinssätze nach erstem Halbjahr

Die Inflation in den USA hält sich derzeit noch in Grenzen. Nach der globalen Finanzkrise ist aktuell eine Rückkehr zur Normalität zu beobachten. Die Inflation dürfte weiter anziehen, aber der Anstieg dürfte nur ganz allmählich erfolgen. Die wesentlichen Kräfte, die die Preisteuerung bisher in Schach gehalten haben – Globalisierung und technologische Innovation – bestehen fort und dürften auch künftig eine dämpfende Wirkung haben.

In den USA zeigt sich der Arbeitsmarkt weiterhin stark. Die Zahl der offenen Stellen übersteigt die Zahl der Erwerbslosen. Dennoch dürfte es aller Voraussicht nach zu beherrschbaren Steigerungen der Arbeitskosten kommen. Nach unserer Auffassung dürften die steigenden Kosten, vor allem die Löhne, die Gewinnmargen der Unternehmen nur moderat belasten.

Überdies dürften die Gewinne in den USA – gestützt durch Unternehmensausgaben und zunehmende Aktivität im verarbeitenden Gewerbe – robust sein und das Potenzial haben, weitere Zinsanhebungen zu veranlassen.

Wird der Handelsstreit das weltweite Wachstum beeinflussen?

Wir sollten uns klarmachen, dass die Angst vor Protektionismus nicht neu ist. In vielen Regionen der Welt hat uns diese Sorge während der aktuellen wirtschaftlichen Expansion begleitet. Derzeit erscheint die Wahrscheinlichkeit eines echten Handelskrieges mit Vergeltungsmaßnahmen zumindest teilweise eingedämmt, da die Staats- und Regierungschefs weiterhin nach konstruktiven Lösungen suchen.

Doch die im Frühjahr und Frühsommer zu beobachtenden eskalierenden Konflikte bleiben ein Risiko. Insgesamt erwarten wir auf kurze Sicht jedoch kein Erliegen des internationalen Handels und kein Abgleiten der Weltwirtschaft in die Rezession.

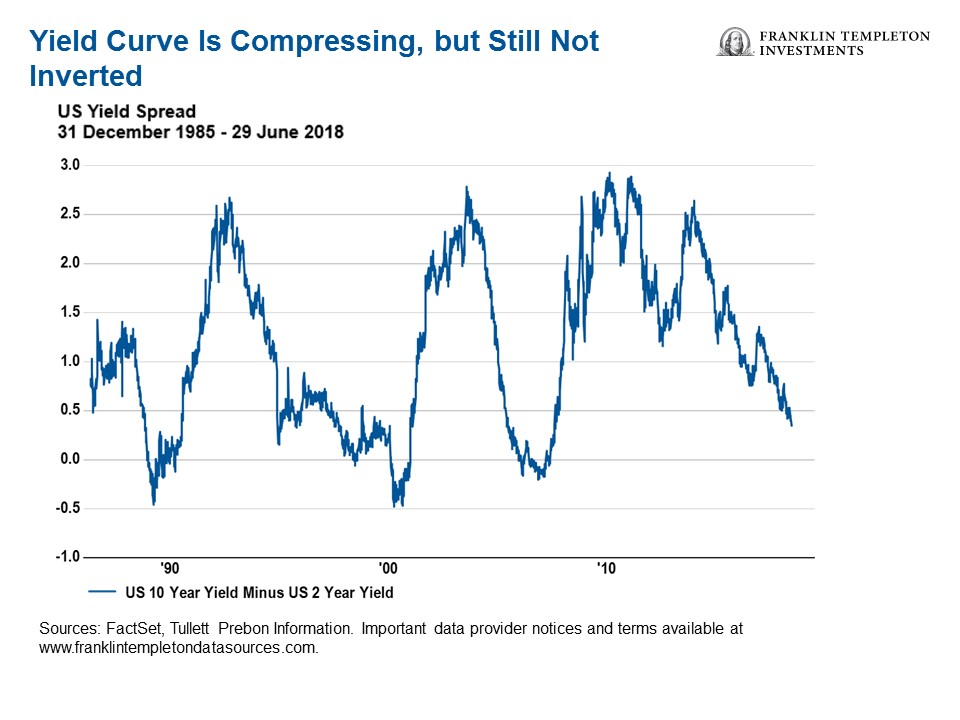

Wir bleiben bei dieser Einschätzung, obwohl die US-Renditekurve, eine grafische Darstellung des Unterschiedes zwischen den Zinssätzen kurzfristiger und langfristiger US-Staatsanleihen, flacher geworden ist: Die kurzfristigen Zinssätze stiegen zuletzt rascher als die langfristigen Zinssätze. Obwohl es aus unserer Sicht für die Renditen völlig normal ist, gemeinsam mit den Aktienpreisen zu steigen, wird diese Kennzahl aufgrund ihres offensichtlichen Vorhersagewertes von Analysten genau beobachtet: Jeder Rezession in den vergangenen 60 Jahren ging eine Umkehr der Renditekurve oder ein Rückgang unter null voraus.

Die Grafik zeigt, dass der Abstand zwischen zweijährigen und zehnjährigen US-Staatsanleihen im Juni auf rund 30 Basispunkte schrumpfte – und dass die Renditekurve ihr niedrigstes Niveau seit 2007 erreichte.