Crashtest: Die besten globalen Value-Aktienfonds

Jan Ehrhardt, Manager des DJE Dividende & Substanz

Warum dieser Markt jetzt interessant ist

Jan Ehrhardt, Manager des DJE Dividende & Substanz:

Seit 2007 haben sich Value-Aktien teilweise deutlich schlechter entwickelt als Wachstumsaktien. Weil sie sich nach den Kurseinbrüchen des Jahres 2008 weniger stark erholt haben, sind sie zudem inzwischen wieder deutlich günstiger bewertet.

Ihre oftmals hohen Dividenden bieten ein relativ verlässliches Mindesteinkommen, und der reale Wert des Unternehmens lässt sich besser bestimmen als bei den durch hohe Gewinnschwankungen gekennzeichneten Wachstumstiteln.

Vor allem den Dividenden-Aspekt sollte niemand unterschätzen: Während zehnjährige deutsche Bundesanleihen gerade noch mit 2,2 Prozent rentieren, bieten ausgewählte Value-Sektoren wie Energie, Öl, Telekom oder Versicherungen Dividendenrenditen von mehr als 5 Prozent.

Vor allem den Dividenden-Aspekt sollte niemand unterschätzen: Während zehnjährige deutsche Bundesanleihen gerade noch mit 2,2 Prozent rentieren, bieten ausgewählte Value-Sektoren wie Energie, Öl, Telekom oder Versicherungen Dividendenrenditen von mehr als 5 Prozent.

Da die kaufkraftbereinigten Rentenrenditen bei einem Anziehen der Inflation künftig noch niedriger ausfallen könnten, sind Value-Aktien derzeit eindeutig die bessere Anlagealternative.

Die fünf Sieger und was ihre Manager auszeichnet

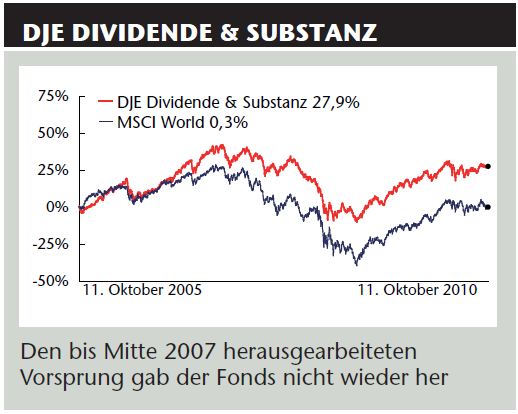

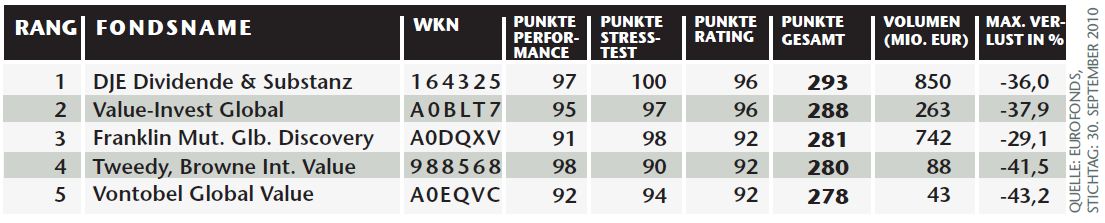

Value-Investoren kaufen Aktien von Unternehmen, deren innerer Wert unter dem Börsenwert liegt, und warten, bis der Markt dies erkennt. Am besten gelang dieses Geduldsspiel in den vergangenen fünf Jahren Jan Ehrhardt mit dem DJE Dividende & Substanz, der auch zu den besten Dividendenfonds gehört.

Regional breiter aufgestellt als der überwiegend in Europa anlegende DJE-Fonds ist der zweitplatzierte Value-Invest Global von Value-Invest, einer Luxemburger Gesellschaft mit dänischem Hintergrund. Das vierköpfige Managerteam unter Leitung von Jens Hansen setzt vornehmlich auf große Unternehmen, deren Aktien mindestens 35 Prozent unter ihrem inneren Wert notieren. Bei Nebenwerten muss der Abschlag noch höher sein. Unternehmen aus Schwellenländern sind tabu, ebenso Neuemissionen und Finanzwerte. Zurzeit dominieren Konsumtitel das Portfolio.

Regional breiter aufgestellt als der überwiegend in Europa anlegende DJE-Fonds ist der zweitplatzierte Value-Invest Global von Value-Invest, einer Luxemburger Gesellschaft mit dänischem Hintergrund. Das vierköpfige Managerteam unter Leitung von Jens Hansen setzt vornehmlich auf große Unternehmen, deren Aktien mindestens 35 Prozent unter ihrem inneren Wert notieren. Bei Nebenwerten muss der Abschlag noch höher sein. Unternehmen aus Schwellenländern sind tabu, ebenso Neuemissionen und Finanzwerte. Zurzeit dominieren Konsumtitel das Portfolio.

Ebenfalls aus einem reinen Value-Haus stammt der Tweedy Browne International Value. Die vier Partner des New Yorker Unternehmens Tweedy Browne investieren für den Fonds in rund 100 Titel fast ausschließlich außerhalb der USA.

Eine ähnlich breite Streuung bevorzugen Peter Langerman und Philippe Brugere-Trelat beim Franklin Mutual Global Discovery, den sie allerdings erst seit Dezember 2009 managen. Kapitalerhalt ist ein wichtiges Anlageziel, daher dürfen sie bis zu 50 Prozent des Portfolios in Cash halten.

Performance, Stressverhalten, Ratings – worauf es im Crashtest ankommt

DAS INVESTMENT.com hat alle weltweit in Value-Aktien investierenden Fonds geprüft, die Ende September 2010 mindestens drei Jahre alt und 10 Millionen Euro schwer waren. Im Performance-Vergleich ging es darum, über verschiedene Zeiträume besser abzuschneiden als der Gruppendurchschnitt.

Im Stresstest punkteten jene Fonds, die wenig schwankten und die Verluste begrenzten. Der Rating-Vergleich schließlich bündelte die Noten von sieben Ratingagenturen. Für alle drei Kategorien gilt: Je höher der erzielte Rang, desto höher die Punktzahl.

Der Spitzenreiter bekommt 100 Punkte, das Schlusslicht geht leer aus. Insgesamt kann ein Fonds auf diese Weise also maximal 300 Punkte erreichen. Nähere Details zum Crashtest finden Sie hier.

Jan Ehrhardt, Manager des DJE Dividende & Substanz:

Seit 2007 haben sich Value-Aktien teilweise deutlich schlechter entwickelt als Wachstumsaktien. Weil sie sich nach den Kurseinbrüchen des Jahres 2008 weniger stark erholt haben, sind sie zudem inzwischen wieder deutlich günstiger bewertet.

Ihre oftmals hohen Dividenden bieten ein relativ verlässliches Mindesteinkommen, und der reale Wert des Unternehmens lässt sich besser bestimmen als bei den durch hohe Gewinnschwankungen gekennzeichneten Wachstumstiteln.

Vor allem den Dividenden-Aspekt sollte niemand unterschätzen: Während zehnjährige deutsche Bundesanleihen gerade noch mit 2,2 Prozent rentieren, bieten ausgewählte Value-Sektoren wie Energie, Öl, Telekom oder Versicherungen Dividendenrenditen von mehr als 5 Prozent.

Vor allem den Dividenden-Aspekt sollte niemand unterschätzen: Während zehnjährige deutsche Bundesanleihen gerade noch mit 2,2 Prozent rentieren, bieten ausgewählte Value-Sektoren wie Energie, Öl, Telekom oder Versicherungen Dividendenrenditen von mehr als 5 Prozent. Da die kaufkraftbereinigten Rentenrenditen bei einem Anziehen der Inflation künftig noch niedriger ausfallen könnten, sind Value-Aktien derzeit eindeutig die bessere Anlagealternative.

Die fünf Sieger und was ihre Manager auszeichnet

Value-Investoren kaufen Aktien von Unternehmen, deren innerer Wert unter dem Börsenwert liegt, und warten, bis der Markt dies erkennt. Am besten gelang dieses Geduldsspiel in den vergangenen fünf Jahren Jan Ehrhardt mit dem DJE Dividende & Substanz, der auch zu den besten Dividendenfonds gehört.

Ebenfalls aus einem reinen Value-Haus stammt der Tweedy Browne International Value. Die vier Partner des New Yorker Unternehmens Tweedy Browne investieren für den Fonds in rund 100 Titel fast ausschließlich außerhalb der USA.

Eine ähnlich breite Streuung bevorzugen Peter Langerman und Philippe Brugere-Trelat beim Franklin Mutual Global Discovery, den sie allerdings erst seit Dezember 2009 managen. Kapitalerhalt ist ein wichtiges Anlageziel, daher dürfen sie bis zu 50 Prozent des Portfolios in Cash halten.

Performance, Stressverhalten, Ratings – worauf es im Crashtest ankommt

DAS INVESTMENT.com hat alle weltweit in Value-Aktien investierenden Fonds geprüft, die Ende September 2010 mindestens drei Jahre alt und 10 Millionen Euro schwer waren. Im Performance-Vergleich ging es darum, über verschiedene Zeiträume besser abzuschneiden als der Gruppendurchschnitt.

Im Stresstest punkteten jene Fonds, die wenig schwankten und die Verluste begrenzten. Der Rating-Vergleich schließlich bündelte die Noten von sieben Ratingagenturen. Für alle drei Kategorien gilt: Je höher der erzielte Rang, desto höher die Punktzahl.

Der Spitzenreiter bekommt 100 Punkte, das Schlusslicht geht leer aus. Insgesamt kann ein Fonds auf diese Weise also maximal 300 Punkte erreichen. Nähere Details zum Crashtest finden Sie hier.