Volkswirt Tobias Just

Das spricht aktuell für Immobilien-Investments

Aktualisiert am 16.10.2023 - 16:30 Uhr

Tobias Just ist Leiter der Irebs Immobilienakademie. Foto: Robert Dieth / Irebs Immobilienakademie / Canva

Im vergangenen Jahr beendete der steile Zinsanstieg den Preisauftrieb von Immobilien. Seitdem sanken die Kosten für Wohnungen und Häuser massiv. Es gibt jedoch Hinweise, dass der Abwärtsdruck nachlässt. Hier sagt Tobias Just von der IREBS Immobilienakademie, welche Trends sich aktuell zeigen.

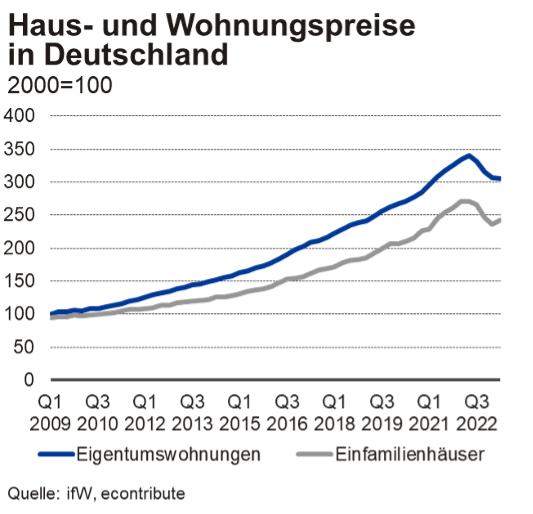

Nach einer langanhaltenden Phase steigender Immobilienpreise in Deutschland erreichten sowohl die Preise für Eigentumswohnungen als auch jene für Einfamilienhäuser im Zuge der Zinserhöhungen ihren zyklischen Höhepunkt im ersten Halbjahr 2022. Gemäß dem German Real Estate Index (GREIX) gaben die Preise seitdem um etwas mehr als 10 Prozent nach, wobei die Signale am aktuellen Rand bereits von einem Nachlassen des Abwärtsdrucks zu künden scheinen, doch dazu gleich mehr.

Der GREIX ist auf der Grundlage von Transaktionsdaten der Gutachterausschüsse aufgebaut, hier sind also nicht nur Stimmungen und Erwartungen wie bei den Angebotspreisen eingewertet, sondern echte Abschlüsse. Ähnliche Entwicklungen...

Märkte bewegen Aktien, Zinsen, Politik. Und Menschen. Deshalb präsentieren wir dir hier die bedeutendsten Analysen und Thesen von Top-Ökonomen - gebündelt und übersichtlich. Führende Volkswirte und Unternehmensstrategen gehen den wichtigen wirtschaftlichen Entwicklungen clever und zuweilen kontrovers auf den Grund.

Da diese Artikel nur für Profis gedacht sind, bitten wir Sie, sich einmalig anzumelden und einige berufliche Angaben zu machen. Geht ganz schnell und ist selbstverständlich kostenlos.

Nach einer langanhaltenden Phase steigender Immobilienpreise in Deutschland erreichten sowohl die Preise für Eigentumswohnungen als auch jene für Einfamilienhäuser im Zuge der Zinserhöhungen ihren zyklischen Höhepunkt im ersten Halbjahr 2022. Gemäß dem German Real Estate Index (GREIX) gaben die Preise seitdem um etwas mehr als 10 Prozent nach, wobei die Signale am aktuellen Rand bereits von einem Nachlassen des Abwärtsdrucks zu künden scheinen, doch dazu gleich mehr.

Der GREIX ist auf der Grundlage von Transaktionsdaten der Gutachterausschüsse aufgebaut, hier sind also nicht nur Stimmungen und Erwartungen wie bei den Angebotspreisen eingewertet, sondern echte Abschlüsse. Ähnliche Entwicklungen zeigen auch die Daten von Europace sowie jene vom Verband Deutscher Pfandbriefbanken. Im Detail mag es Abweichungen geben, das generelle Narrativ ist dasselbe: der Aufschwung wurde beendet, die Talfahrt fällt aber nicht sehr stark aus.

Schaut man sich die Daten des GREIX etwas genauer an, fallen mehrere Dinge auf. Erstens: Es gibt einen negativen Zusammenhang zwischen der Höhe des Preisanstiegs bis 2022 und der Höhe des Preisrückgangs seit dem zyklischen Höhepunkt.

Das heißt: Für Städte, die zuvor besonders starke Preisanstiege verzeichneten (zum Beispiel Stuttgart, Frankfurt oder Potsdam) werden nun vergleichsweise starke Preisrückgänge gemeldet. Und verbunden damit gilt auch, dass Städte mit sehr hohen Preisniveaus relativ starke Preisrückgänge aufweisen. Dies lässt darauf schließen, dass es entweder zuvor eine Überbewertung gab, die nun korrigiert wird, oder dass die Erschwinglichkeit für Käufer noch wichtiger geworden ist.

Zweitens zeigen die Daten für kleinere Städte wie Chemnitz, Lübeck oder Erfurt nicht nur die stärksten Preisrückgänge von zum Teil über 30 Prozent, sie zeigen für diese Städte auch eine ungewohnt hohe Volatilität am aktuellen Rand. Dies ist nur auf den ersten Blick ein Widerspruch zur ersten Schlussfolgerung. Für diese kleinen Märkte dürften die Entwicklungen maßgeblich durch wenige, zufällige Transaktionen bestimmt werden. Solche Zufälligkeiten geringer Fallzahlen werden durch die gewählte hedonische Indexberechnungsmethode nicht hinreichend aufgefangen.

Für Lübeck wird zum Beispiel angegeben, dass die Preise für Eigentumswohnungen im vierten Quartal 2022 um 10 Prozent gegenüber dem Vorquartal nachgaben, dann im ersten Quartal 2023 um rund 14 Prozent stiegen, um im zweiten Quartal 2023 erneut um 23 Prozent einzubrechen. Hier dominieren offensichtlich wenige besondere Transaktionen den Index. Und dies wiederum ist ein Indiz dafür, dass der Markt eben noch nicht in einem neuen Gleichgewicht angekommen ist, denn sonst würde es mehr Transaktionen geben.

Die folgende Abbildung illustriert dies: Auf der x-Achse werden die Preisveränderungen für Eigentumswohnungen (ETW) in 17 deutschen Städten abgetragen, auf der linken y-Achse die erzielten Wohnungspreise zum jeweiligen Höchststand in den Städten und auf der rechten y-Achse der zuvor seit 2014 realisierte Preisanstieg in Prozent. Für beide Beziehungen lässt sich eine Zweiteilung feststellen: Bis zu einem Rückgang von etwa 20 Prozent liegt eine weitgehend lineare Beziehung vor, und es gibt wenige Städte mit heftigen (ausgewiesenen) Rückgängen. Für diese wird der linear negative Zusammenhang durchbrochen, wahrscheinlich aufgrund geringer Marktliquidität.

Drittens werden im GREIX für Eigentumswohnungen eben nur Daten für 17 Städte, überwiegend die größeren westdeutschen, zusammengefasst. Eine Entwicklung außerhalb der Städte könnte aufgrund der Erschwinglichkeitsprobleme in den Ballungsräumen durchaus unterschiedlich ausfallen.

Es lässt sich also aus den vorliegenden Preisdaten noch nicht herauslesen, dass die Anpassungsprozesse auf den deutschen Wohnungsmärkten zu Ende sind, auch wenn andere Frühindikatoren ebenfalls verhalten positive Signale senden: So liegt der umfragebasierte Immobilienklimaindex, den Bulwiengesa regelmäßig erhebt, auch am aktuellen Rand oberhalb der kritischen Wachstumsschwelle von 100 Indexpunkten. Auch ließ sich mit Hilfe einer Vielzahl von Google-Sentimentsindikatoren, denen das Suchverhalten von Menschen in Deutschland nach wohnwirtschaftlichen Begriffen zugrunde liegt, zeigen, dass der zyklische Tiefpunkt zumindest bei diesem Indikator bereits durchschritten ist. Diese Frühindikatoren sind weiche Faktoren mit erheblichem zeitlichen Vorlauf. Ein verlässlicher, zeitnaher Wendepunkt wird hiermit noch nicht angezeigt.

Über den Autor